Prečo svetový trh nehnuteľností naďalej musí klesať? Všeobecné celosvetové zvyšovanie cien a vyššie sadzby hypoték si vyberajú svoju daň na trhoch s nehnuteľnosťami po celom svete, ktoré zostanú pod tlakom v najbližšej dobe, keďže tok úverov do reálnej ekonomiky sa spomaľuje, a tým aj ekonomická aktivita. Navyše banky sú obozretnejšie pri poskytovaní úverov a sprísňujú podmienky a úverové štandardy pre ich získanie a to aj napriek poklesu dlhodobých výnosov. Na druhej strane sa znižuje percento ľudí, ktorí sú ochotní platiť vyššie splátky hypoték v podobe vyšších úrokov, rizikovej prirážky alebo tých, ktorí si ju môžu dovoliť.

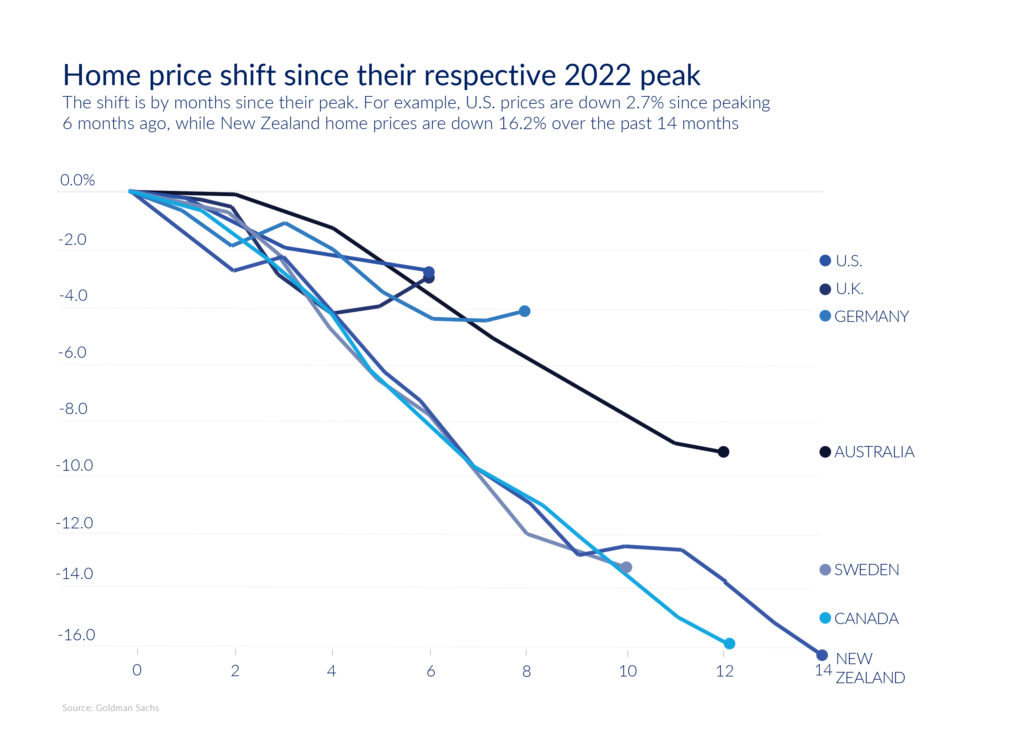

Po celosvetovom náraste aktív a nafúknutí bublín v dlhopisoch, akciách, kryptomenách počas pandémie, nehnuteľností a hlavne bývanie, nezostali bokom. Predaj bytov a domov prudko spomalil v druhej polovici roku 2022, keď zvýšenie úrokových sadzieb zo strany centrálnych bánk spôsobilo prudký nárast hypotekárnych sadzieb vo väčšine rozvinutých trhových ekonomík. „Pokles v oblasti bývania, predaja a cien tento rok pretrváva a nevykazuje žiadne známky zastavenia“, uviedli v správe ekonómovia Goldman Sachs Joseph Briggs a Giovanni Pierdomenic.

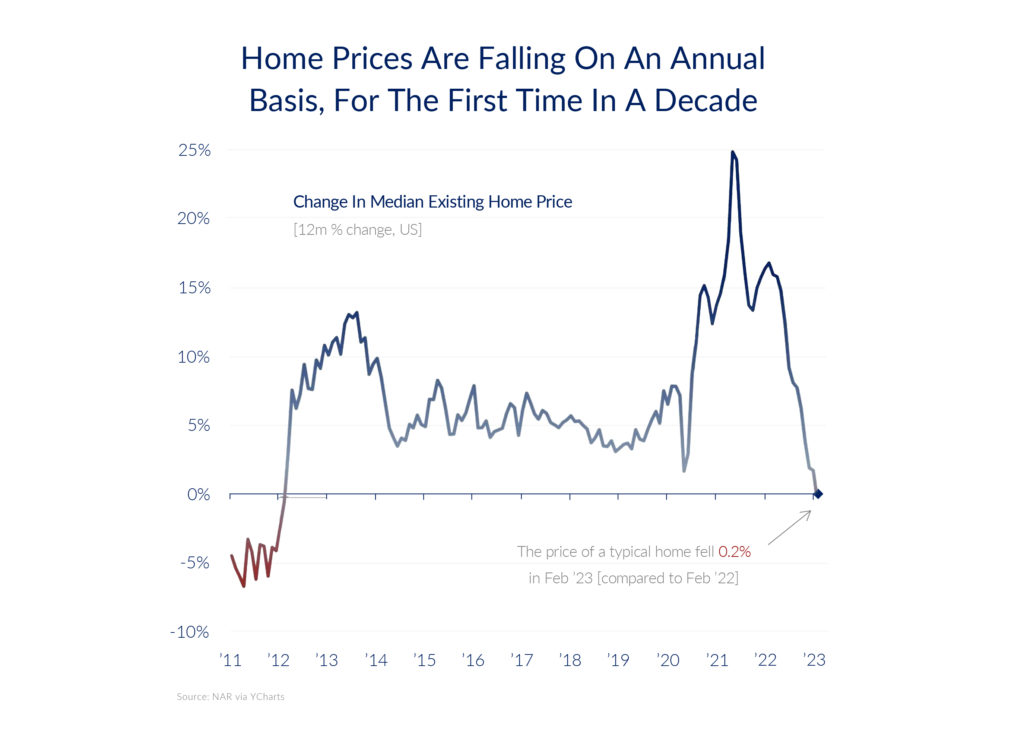

V širšom kontexte centrálne banky a hlavne FED na boj proti inflácii zvyšujú úrokové rozpätie, aby vytvorili prísnejšie finančné podmienky a zabránili tak prehriatiu ekonomiky. Jeden z najcitlivejších sektorov na zvyšovanie sadzieb je práve sektor bývania a nehnuteľností, ktorý je prirodzene hlboko ovplyvnený a zasiahnutý týmto cyklom zvyšovania. Napríklad ceny domov v USA klesli na ročnej báze prvýkrát za desaťročie. FED a ECB pokračujú vo zvyšovaní úrokových sadzieb, čím naďalej prispievajú k neistote okolo trhu s nehnuteľnosťami a to uprostred nedávnych krachov bánk a veľmi napätej situácii v bankovom sektore a na dlhopisovom trhu.

Graf č.1

Vyššie náklady na pôžičky pre kupujúcich bytov a domov výrazne ovplyvňujú dostupnosť bývania. Myslíme si, že celkový vplyv sa pravdepodobne ešte neprejavuje. Súvisí to hlavne s tým, že ekonomický cyklus nehnuteľností je pomalší ako cyklus akcií a dlhopisov. „Ekonomický dopad a vývoj v pozitívnom aj negatívnom meradle, ponuka a dopyt sa u nehnuteľností prejavujú „s oneskorením“ oproti klasickým aktívam ako akcie a dlhopisy, kde sú zmeny viditeľné prakticky okamžite“, uviedol analytik STONEBRIDGE CAPITAL. Napríklad počas finančnej krízy roku 2008 trh začal rásť hneď v roku 2009, nehnuteľnosti našli svoje dno až v priebehu roka 2012 a začali postupne posilňovať od roku 2013 (USA). V EU bola šablóna vývoja takmer rovnaká, ale s oneskorenejším časovým sledom vývoja. Podľa odhadu sa každé zvýšenie hypotekárnych sadzieb o 100 bázických bodov (1%) viedlo k 6 % poklesu fixných investícií do bývania po 3 alebo 4 kvartáloch a k 2,5 % poklesu cien nehnuteľností po 10 kvartáloch (2,5 roka).

Načasovanie dopadu a poklesov nebude celosvetovo jednotné, keďže centrálne banky začali so zvyšovaním sadzieb v rôznych časových rámcoch a rozdiely na hypotekárnych trhoch v jednotlivých krajinách sa môžu urýchliť alebo spomaliť aj v závislosti od realitného a bankového prepojenia. Krajiny s vyšším podielom hypoték s pevnou úrokovou sadzbou majú napríklad tendenciu pociťovať oneskorené dopady na sadzby.

Keďže úrokové sadzby dosiahli vrchol vo väčšine krajín len nedávno a mohli by ísť ešte vyššie, svetový trh s bývaním ešte nenašiel svoje dno, uvádza GS Research. Prognózy výšky hypotekárnych sadzieb pravdepodobne zostanú vyššie po dlhší čas, vzhľadom na to, že zvyšovanie sadzieb centrálnych bánk bude pokračovať pravdepodobne minimálne do konca roka 2023 aj kvôli stále vysokej inflácii.

Úrokové sadzby samozrejme nie sú jediným faktorom ovplyvňujúcim realitný trh s bývaním. Hypotekárne sadzby predstavujú polovicu rozptylu prognózy vo väčšine krajín. Napätosť trhu s bývaním – meraná dostatočne nedostatočná kapacita dostupných domov a bytov na predaj (ponuka) – má veľký vplyv na mnohé trhy.

Pokles bývania na celom svete prebieha „podľa plánu“. „Silná reakcia trhu s nehnuteľnosťami na zvyšovanie sadzieb pomohla spomaliť celkový rast pod úroveň trendu bez toho, aby spôsobila recesiu alebo spustila nárast delikvencií vo väčšine veľkých ekonomík,“ uzatvárajú Briggs a Pierdomenico. „Predpokladáme, že tento model bude pokračovať.“

Graf č.2