Prinášame Vám ukážku II. časti z 15-dielnej analýzy Hannibal Ante Portas, ktorá odráža náš pohľad na vývoj ekonomickej situácie v strednodobom horizonte na základe kombinácie makroekonomických faktorov a možných scenárov. Scenáre vznikli spojením umenia a vedy, matematiky a behaviorálnej heuristikty, vrátane využitia interných zdrojov.

Použitá metodológia je až pozoruhodne komplexná. Využívame viacfaktorový investičný proces ktorý zdôrazňuje potrebu flexibilného a adaptívneho prístupu k prognózovaniu. Neustále spochybňovanie vlastných hypotéz a hľadanie dôkazov, ktoré by mohli naše predpoklady vyvrátiť. Tento prístup nám umožňuje udržiavať objektívny pohľad na rýchlo sa meniace ekonomické prostredie.

Kľúčové body:

1.

Najkomplexnejšie prostredie, aké sme kedy videli a zažili: Americká ekonomika čelí v makroekonomickom prostredí trojitej dávke nerovnováh. Napriek tomu počúvame príbeh ako z rozprávky. Chamtivosť a strach z premeškania príležitosti je silnejší ako strach z poklesu.

2.

Hlavolam koncentrácie: Americký akciový trh dnes konkuruje iba rokom 2000 a 1929, pokiaľ ide o jeho najvyššiu koncentráciu v histórii. Exponenciálny rast nestojí na pevných základoch.

3.

Najodolnejší trh v histórii: Trh bez korekcie viac ako -2% na dennej báze od októbra 2023. Neustály rast trhu bez výrazných poklesov po dobu viac ako pol roka.

Najkomplexnejšie prostredie, aké sme kedy mali

Pokiaľ ide o ekonomiku v roku 2024, ako sme písali už v Q4 2023 a Q1 2024, zdá sa pravdepodobné, že inflácia neklesne tak výrazne, rast nebude taký výrazný a úrokové sadzby sa neznížia tak výrazne, ako sa to odráža v cenách.

Presnejšie povedané, rast sa spomalí, keďže sa vyčerpá zásoba hotovosti/úspor, ktorá sa vytvorila z veľkých stimulov v rokoch 2020 a 2021, a úrokové náklady na existujúci dlh sa zvýšia, keďže veľa dlhov bude splatných, čo si vyžiada, aby dlžníci refinancovali svoje dlhy za vyššie úrokové sadzby.

Americká ekonomika čelí v makroprostredí trojitej dávke nerovnováh: úroveň dlhu 40. rokov, ocenenie aktív a špekulatívne prostredie sú niekde na úrovni z roku 1999 alebo 1929 a inflácia zo 70. rokoch 20. storočia. Nikdy v histórii sme nemali všetky tri problémy naraz. Často počúvame, že história sa rýmuje alebo opakuje. V istom zmysle je to pravda a historické paralely nám pomáhajú učiť sa z chýb minulosti.

Každá doba má však svoje špecifiká a predpovedať vývoj trhu alebo porovnávať s určitým historickým obdobím a presne podľa toho viesť investičnú stratégiu, alebo hovoriť, že táto dobá je iná, je podľa nás cestou do pekla. Súčasné makro prostredie považujeme za najkomplexnejšie, aké sme kedy videli a zažili. A podľa toho je potrebné mať nastavený investičný proces a riadenie rizík.

Hlavolam koncentrácie

TOP 10 najväčších spoločností v indexe S&P 500 teraz tvorí 34% indexu s priemerným pomerom P/E 50! Ide o najvyššie percento od roku 2001 počas bubliny Dot-com.

Ukážka 1: TOP 10 najväčších spoločností v indexe S&P 500 teraz tvorí 34% indexu s priemerným pomerom P/E 50x

Podľa Deutsche Bank bol jediným ďalším prípadom, keď 75% celkovej trhovej kapitalizácie predstavoval najvyšší decil spoločností, vrchol roku 1929, pred Veľkou hospodárskou krízou.

Podľa nášho akciového modelu sa základy rastu najväčších technologických spoločností podstatne zhoršili a nepodporujú ich ocenenia, ktoré stále, dokonca aj počas bubliny v roku 2008 dosiahlo toto percento vrchol na úrovni približne ~26%. Týchto 10 spoločností vtedy predstavovalo približne ~80% nárastu indexu Nasdaq, čo presahuje vrchol technologickej bubliny z roku 2000.

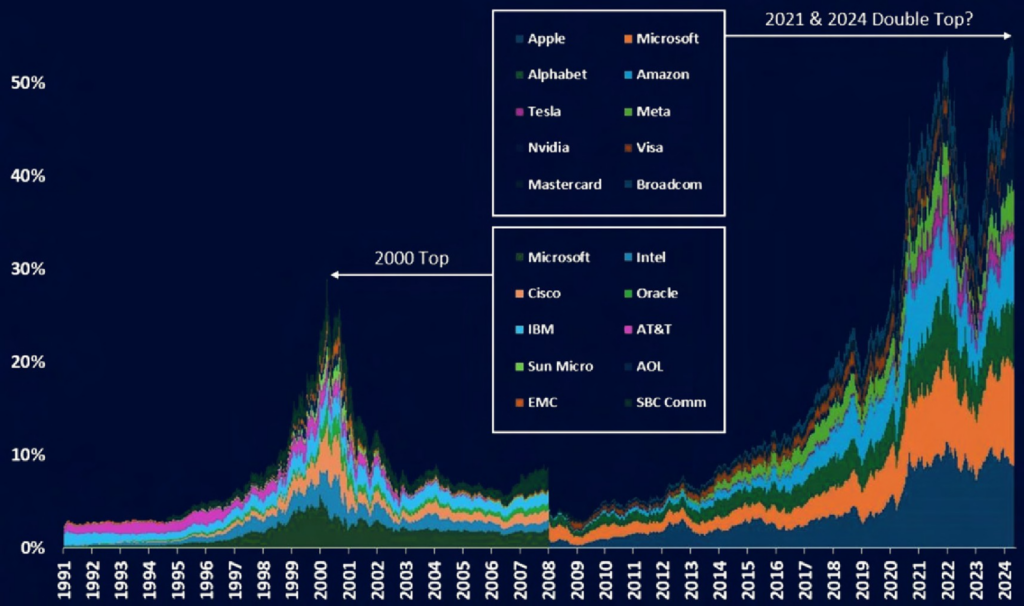

Americký akciový trh dnes konkuruje iba rokom 2000 a 1929, pokiaľ ide o jeho najvyššiu koncentráciu v histórii.

Ukážka 2: TOP 10 technologických firiem v roku 2000 a 2024, porovnanie indexov, zdroj: Bloomberg, Kevin Smith

Koncentrácia z pohľadu riadenia rizika

Pomer medzi technologickými akciami a indexom S&P 500 je teraz viac ako 2 štandardné odchýlky nad historickým priemerom. Dokonca aj počas bubliny Dot-com na konci 90. rokov 20. storočia táto metrika vyvrcholila na úrovni 1,6 štandardnej odchýlky.

Od roku 2008 technologické akcie neustále prekonávajú index S&P 500. Počas tohto obdobia sa index Nasdaq zhodnotil o 1167% a index S&P 500 o 667%. Po zlúčení AI sú teraz americké trhy takmer výlučne poháňané technologickými akciami.

Ukážka 3: Pomer medzi technologickými akciami a indexom S&P 500 je viac ako 2 štandardné odchýlky

nad historickým priemerom.

Mať opačný postoj len kvôli nemu samotnému však nestačí

Pre nás musia existovať podstatné makro dôvody, aby sme si mohli potvrdiť silu našich téz. Od začiatku 80. rokov 20. storočia sa svetová ekonomika tešila z dlhého obdobia výraznej spolupráce medzi krajinami pri vzájomnej podpore vládnych finančných potrieb. Vzhľadom na rastúcu eskaláciu geopolitického napätia a rozpad dlhodobých obchodných partnerstiev sa však domnievame, že súčasné okolnosti pravdepodobne znamenajú koniec éry definovanej finančnou globalizáciou.

Rozvinuté ekonomiky, ktoré majú len málo možností manévrovania v podmienkach dnešných makroekonomických nerovnováh, zažívajú exponenciálne zväčšovanie svojho dlhového zaťaženia, ktoré je poháňané tak vyššími globálnymi úrokovými sadzbami, ako aj naliehavou potrebou pokračujúcich fiškálnych výdavkov na extrémnej úrovni.

Tí, ktorí hľadajú historické paralely, by zistili, že súčasný prudký nárast emisií štátnych dlhov nemá obdobu. Dokonca aj v 40. rokoch 20. storočia, ktoré sa vyznačovali vysokou úrovňou štátneho dlhu, existovala určitá stabilita, keď bol americký menový systém ukotvený na zlate. Dnešné prostredie predstavuje výrazný kontrast.

Napriek všadeprítomným inflačným tlakom v ekonomike sme svedkami niečoho, čo možno označiť za najnedisciplinovanejšie menové a fiškálne prostredie v histórii. Centrálnym bankám neostáva nič iné, ako prevziať zodpovednosť za tieto výzvy a pôsobiť ako primárny poskytovateľ likvidity na riešenie nerovnováhy v oblasti vlastného štátneho dlhu a ocenenia aktív.

Všetky veľké hospodárske a trhové pohyby, depresie, recesie, býčie a medvedie trhy, vzostupy a pády sa časom pravidelne opakujú. Vyskytujú sa v podstate z rovnakých dôvodov, zvyčajne v cykloch, ktoré sú dlhšie ako naše životy. Pochopenie týchto cyklov nám pomohlo nájsť univerzálne nadčasové vzorce, ktoré slúžia pre analýzu možných scenárov.

Publikácia je primárne dostupná pre investorov Stonebridge Capital. Ak máte záujem o celú kapitolu a kompletnú analýzu Hannibal Ante Portas kontaktujte nás na e-mailovej adrese info@hfsbc.com.

Autor: Martin Pitoňák, CEO Stonebridge Capital a analytický tím Stonebridge Capital