Obchodovanie s opciami 0DTE môže zhoršiť volatilitu akciového trhu.

0DTE opcie by mali pomôcť ochrániť investorov pred prudkými vnútrodennými výkyvmi cien, ale ich popularita v čase rastúcej nestability na trhu by mohla mať opačný účinok. Tieto deriváty sú určené pre inštitucionálnych investorov na zabezpečenie ich expozície voči nadmerným cenovým výkyvom v dňoch so známym rizikom udalosti, ako je napríklad zverejnenie údajov o zamestnanosti, atď.

Priťahujú však pozornosť špekulatívnejšej časti investičnej a obchodnej komunity v čase zvýšenej krehkosti trhu. J.P. Morgan napríklad načrtli najhorší možný scenár, podľa ktorého by tieto opcie mohli vyvolať vnútrodenný 25 % prepad indexu S&P 500, ak by boli zrušené po počiatočnom náhlom 5 % poklese trhu.

Je pochopiteľné, že potenciálny 25 % prepad v priebehu jedného dňa vzbudil veľkú pozornosť. Ale aj menej chmúrne hypotézy uvedené v správe, ako napríklad náhly prepad o 1-2 %, stále poukazuje na ešte väčší výpredaj, ako pôvodný pokles keď sa sputí panický výpredaj.

Takýto scenár je menej pravdepodobný v „dni udalostí“, ako sú údaje o mzdách alebo rozhodnutia FED-u. Investori poznajú riziko udalosti, preto sprísňujú kontrolu a sú vo všeobecnosti opatrnejší. Pri rovnakých podmienkach to pomáha znižovať systémové riziko pre širší trh. Ale v „neudalostné dni“ sa špekulatívna aktivita zvyšuje. Tieto opcie sa teraz viac využívajú na systematické obchodovanie, čo je prekvapujúce. Z tohto dôvodu majú väčší potenciál zvyšovať volatilitu v „neudalostné dni“.

V „neutrálnych dňoch“ je väčšia šanca na neočakávaný trhový šok, v takom prípade môžu investori čeliť väčším stratám vo svojich krátkych opčných pozíciách, a to môže zvýšiť vnútrodennú volatilitu.

Riziko známych a neznámych

To naráža na Rumsfeldov svet „známych neznámych“ a „neznámych neznámych“. Riziko kalendárnych udalostí alebo „známe neznáme“ môže uvoľniť volatilitu trhu, ale investori sa môžu zabezpečiť alebo byť mimo trhu. Ich opčné pozície „0DTE“ sú oveľa pravdepodobnejšie zasiahnuté „neznámymi neznámymi“ v náhodnom čase.

Ocenenie opcií

Aby ste mohli správne naceniť riziká, musíte vedieť správne oceniť opcie. Opcie, ktoré sa v deň exspirácie blížia k svojej realizačnej cene, sú v podstate tzv. binárne opcie. Na ich ocenenie by bolo hlúpe použiť Black-Scholesovu metódu. Na ich zabezpečenie pomocou Black-Scholesa by musel byť človek samovrah. Najjednoduchším spôsobom oceňovania binárnych opcií je použitie konceptu „skokov“. Ak je pravdepodobnosť skoku p a veľkosť skoku je J, potom by spravodlivá hodnota opcie v cene mala byť práve p krát J (samozrejme, v skutočnosti bude mať opcia zvyčajne cenu vyššiu ako spravodlivá hodnota). Pomer zaistenia, t. j. koľko podkladového cenného papiera treba kúpiť alebo predať, sa pri striku masívne mení a v podstate sa rovná pravdepodobnosti skončenia v peniazoch. Pri exspirácii sedíte na „ostrí noža“. Pri exspirácii pod strike nepotrebujete žiadne zabezpečenie a nad strike potrebujete 100 % podkladového cenného papiera (za predpokladu, že zabezpečujete kúpnu opciu). V jazyku opcií to znamená, že pri strike opcie existuje obrovská (v podstate nekonečná) gama, pretože delta opcie sa môže zmeniť z 0 na 100 % pri nepatrnom pohybe ceny podkladového cenného papiera.

Náhodné udalosti

To, že opcie 0DTE za posledných niekoľko mesiacov získali na vážnosti, ste sa mohli už dozvedieť zo série našich článkov na túto tému.

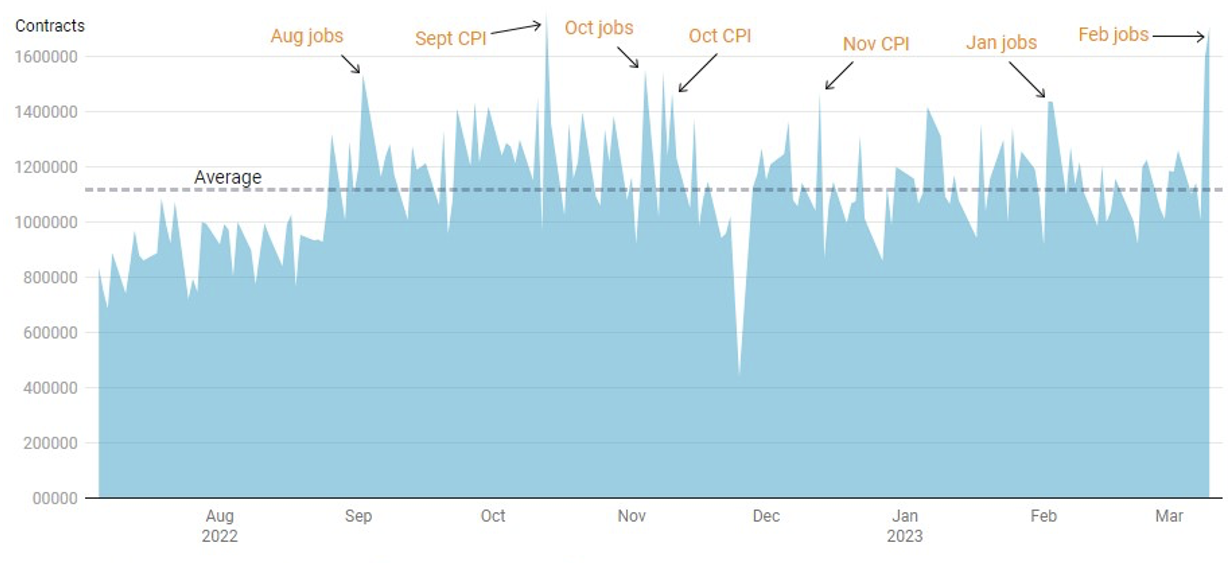

Graf 1: Zvýšená volatilita v „udalostné dni“

S&P 500 index 0DTE options volume

Daily turnover in 0DTE options since July 1, 2022

Zdroj: Cboe Global Markets

Nominálne objemy obchodovania s týmito kontraktmi často prudko stúpajú v „dni udalostí“, ako sú dni údajov o zamestnanosti a inflácii v USA. Napríklad objem 1,7 milióna kontraktov zobchodovaných 10. marca, v deň zverejnenia februárovej správy o zamestnanosti, je druhý najvyšší po 1,76 milióna kontraktov zobchodovaných 13. októbra, v deň zverejnenia septembrových údajov o inflácii.

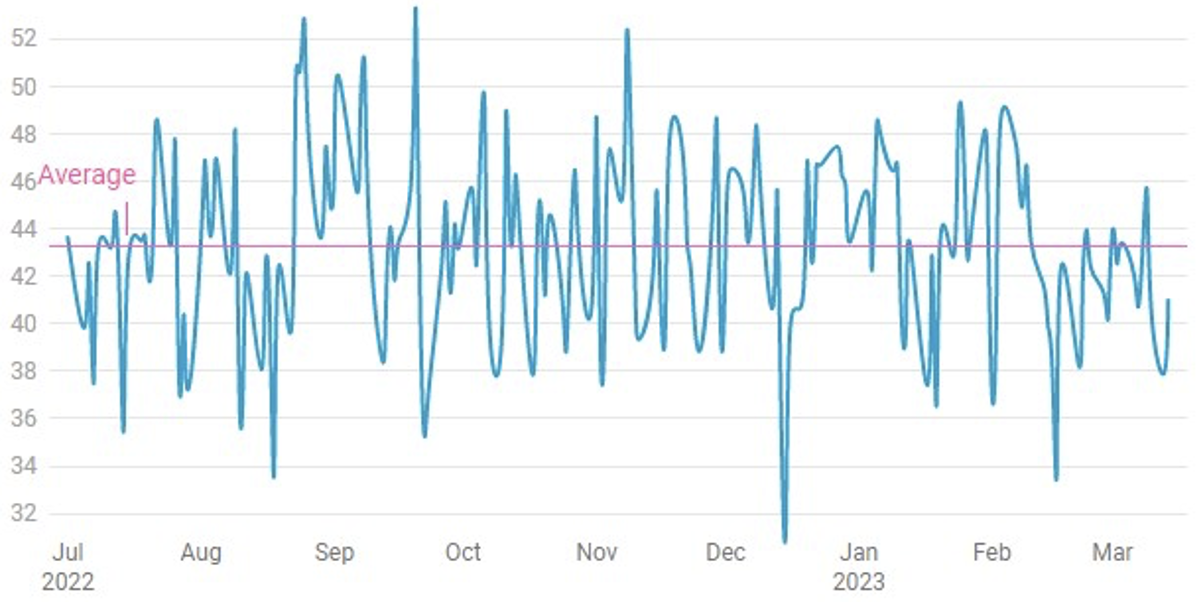

Avšak ako podiel na celkovom obrate opcií lepšie naznačuje potenciálne trhové riziko – mnohé z nedávnych vrcholov pripadli na náhodné „neudalostné“ dni.

Graf 2: Zvýšená volatilita v „neudalostné“ dni

Same-day 0DTE options vs total S&P 500 options turnover

Daily volume as % of share since July 1, 2022

Zdroj: Cboe Global Markets

Denná nominálna hodnota obchodovania s opciami 0DTE vzrástla na približne 1 bilión USD. Hráči na Wall Street a hlavné americké zúčtovacie stredisko skúmajú potenciálne riziká, ktoré explózia obchodovania s týmito kontraktmi predstavuje a my samozrejme to skúmame taktiež.

Napríklad CBOE však tvrdí ako ste samohli dočítať v 1. časti série 0DTE (0DTE opcie – 1. časť:

Nový fenomén akciového trhu), že objem je rovnomerne rozdelený medzi „put“ a „call“ opcie, čo odráža vyrovnaný trh. Burza dodáva, že približne 65 – 70 % obchodov sa uzatvára pred uplynutím platnosti, čo obmedzuje hromadenie veľkých, nadmerných pozícií.

Stojí však za to sledovať, ako sa tieto opcie vyvíjajú, najmä v súvislosti s prechodom FED-u na politický postoj viac závislý od údajov, čo by zasa mohlo vyvolať väčšiu špekulatívnu aktivitu počas veľkých kalendárnych „dní udalostí“. Jedna vec je, že centrálne banky sú „závislé od údajov“, druhá, že svoje politické rozhodnutia viažu na konkrétne údaje.

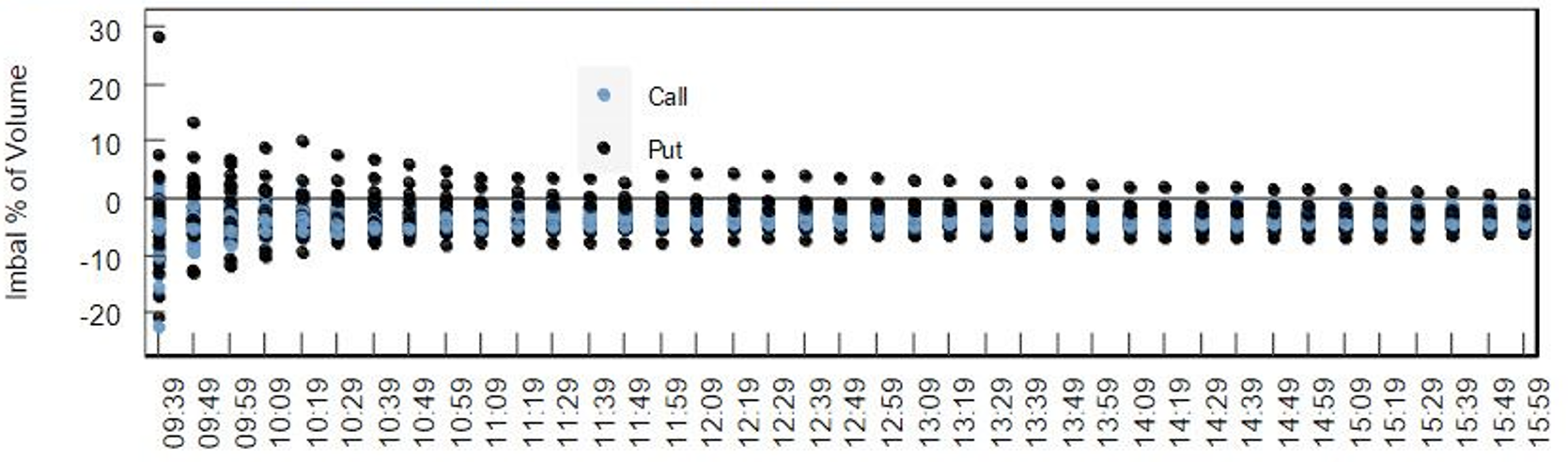

Riadenie rizika a nerovnováha

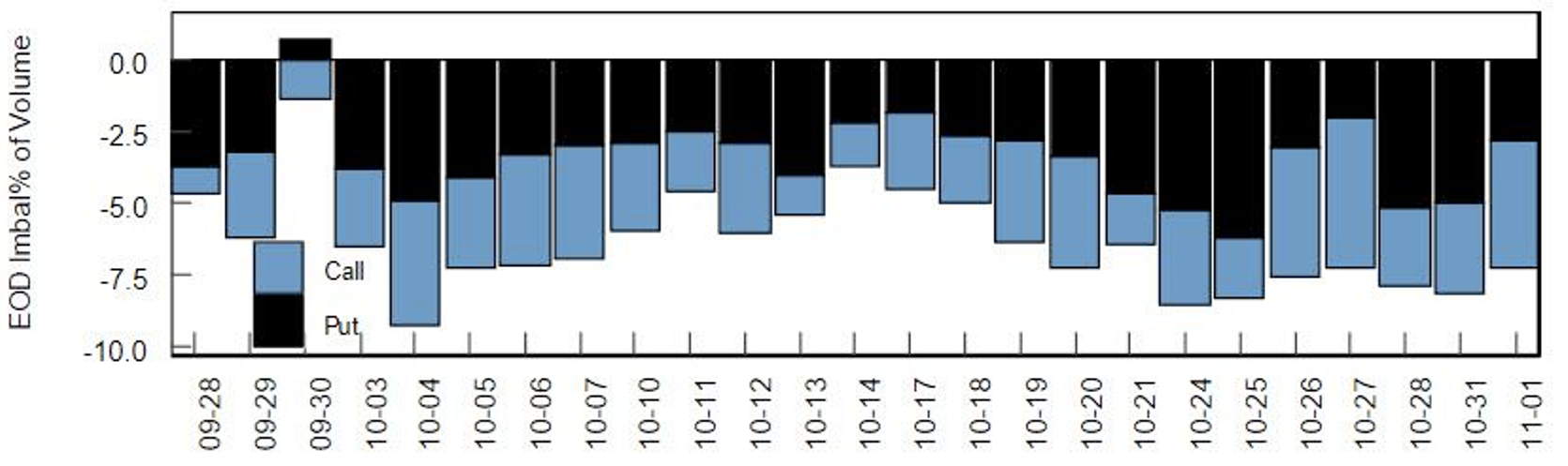

J.P. Morgan napríklad odhaduje, že väčšina týchto malých opcií je predaná v čistom, čo by sme v priemere očakávali. Je to preto, že mnohí obchodníci radi predávajú tieto opcie s krátkym dátumom kvôli vnímanému zvýšeniu relatívneho časového rozpadu.

Graf 3: Nerovnováha opcií 0DTE

Order imbalance as % of total volume as the trading day progresses

Zdroj: J.P. Morgan

Graf 4: Nerovnováha opcií 0DTE

% of 0DTE options kept open until expiry

Zdroj: J.P. Morgan

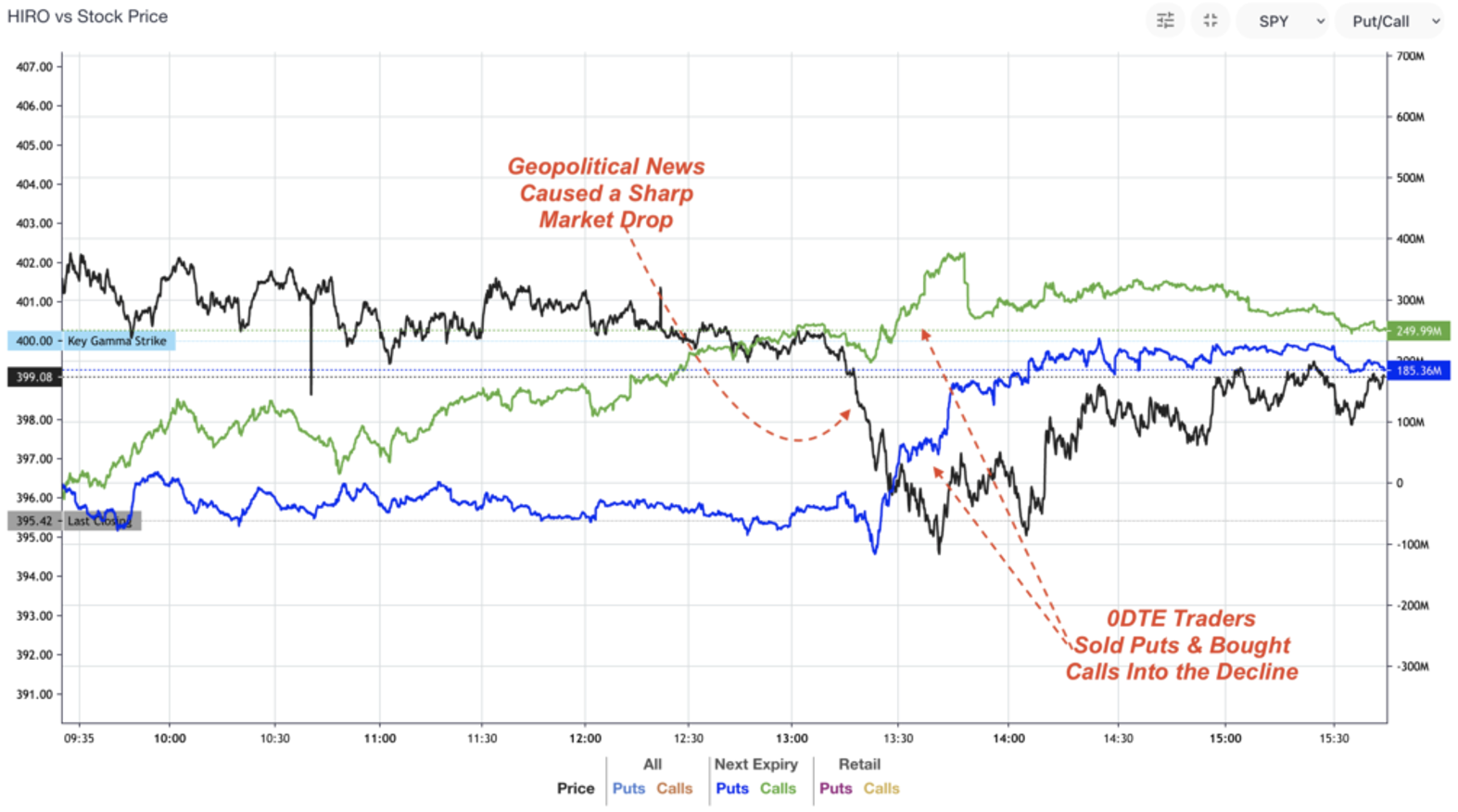

Ako môžete sledovať tok opcií s krátkou dobou splatnosti 0DTE?

Myslíme si, že pre profesionálnych správcov aktív je veľmi dôležité, aby mohli tieto toky 0DTE monitorovať v reálnom čase. Z tohto dôvodu viaceré platformy, ktoré poskytujú služby napríklad hedžovým fondom, spustili nové moduly na sledovanie „Next Expiration“. Tieto filtre odhaľujú potenciálne vplyvy 0DTE opcií v čase ich vzniku, čím umožňujú hedžovým fondom efektívnejšie riadiť riziko, ktoré je kľúčovou zložkou pre dosiahnutie absolútnych a rizikovo upravených výnosov.

Graf 5: Filter a modul opcií podľa expirácie

Riadenie rizika a ochranu kapitálu nebola nikdy dôležitejšia ako dnes. Ak Vás zaujíma, ako Vás môžu aktívne riadené stratégie ochrániť pred nepriaznivým vývojom, neváhajte nás kontaktovať.

Autor: Martin Pitoňák, CEO Stonebridge Capital