Na trhoch sú riziká, ale aj veľké príležitosti.

Keď som sa pozrel na tematiku 0DTE opcií, bol som prekvapený, ako málo článkov je venovaných tejto problematike. V slovenskom jazyku žiadny okrem pár príspevkov na sociálnych sieťach. Pričom ide o nový fenomén, ktorý ovplyvňuje Vaše investície bez ohľadu na to, či ste oportunistický alebo dlhodobý investor, konzervatívny, aktívny alebo pasívny. V súlade s tým sme pripravili sériu článkov z nášho výskumu, štúdia opčných trhov a z praxe, ktoré sa zaoberajú nárastom a rizikom týchto tokov 0DTE opcií. Napriek môjmu názoru, pokúsim sa priniesť nezaujatý pohľad a pozrieť sa na túto vzrušujúcu oblasť z oboch strán v štýle stratégie „market neutral“.

Opcie 0DTE sú poslednou novinkou na trhoch s derivátmi.

Ak vás fenomén GameStop spred niekoľkých rokov nepresvedčil o tom, že obchodovanie s opciami je novým opiátom pre finančné masy, séria článkov vás určite nenechá chladných. A môže ovplyvniť vaše finančné zdravie! Keďže už niekoľko rokov obchodujem s opciami na takmer všetky aktíva, môj šiesty zmysel mi našepkáva, že pod povrchom ekosystému obchodovania s opciami sa dejú zásadné zmeny a nový vývoj na opčných trhoch stojí za zvýšenú pozornosť.

Wall Street a obchodné burzy vychádzajú v ústrety svojim spotrebiteľom. Dnešnými hlavnými „spotrebiteľmi“ finančných produktov sú retailoví obchodníci, z ktorých sa mnohí naučili základnú opčnú matematiku pri sledovaní videí na YouTube a na Reddite, možno na vysokej škole. Tí istí spotrebitelia si zdokonaľovali svoje amatérske zručnosti aj v dennom obchodovaní počas kovidovej éry. A napokon, títo obchodníci vedia využívať sieťové efekty, t. j. sociálne médiá, na ovplyvňovanie sily más, ktoré, ako vieme, môžu ovplyvniť trhy nepredvídateľným spôsobom, podobne ako roje kobyliek úrodu.

0DTE opcie

0DTE opcie (zero-days-to-expiration) je skratka pre opcie „nula dní do expirácie“ alebo „s rovnakým dňom exspirácie.“ CBOE zaviedla tieto opcie pre indexy SPX, SPY a QQQ (NASDAQ). Táto stratégia nemá žiadne riziko jednodňovej marže, pretože opcie sú „samolikvidačné“.

Graf 1: Objem obchodovania opcií podľa splatnosti na mesačnej báze od roku 1995

Breakdown of Monthly Trade Volume

Zdroj: Forbes

Keďže ide o deriváty, s ktorými začali obchodovať retailoví investori bez väčších skúseností a vedomostí, môže ísť o veľmi nebezpečnú hru s ohňom, ktorá sa nemusí skončiť vôbec dobre. Wall Street Journal upozornil na nárast objemu ultrakrátkych opcií (označovaných ako „0DTE“) už v septembri ’22 a odvtedy objemy spojené s krátkymi opciami s expiráciou 0 dní priam explodovali.

O koľko sa zvýšil objem krátkodobých opcií 0DTE?

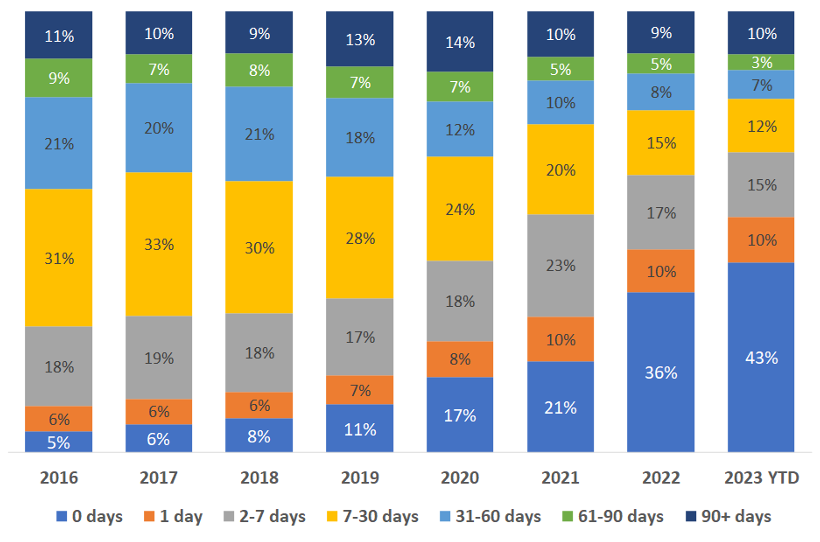

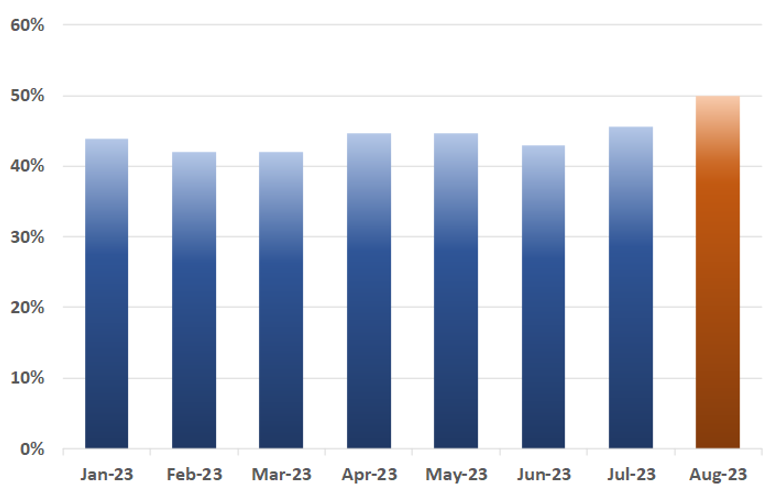

Kým v minulosti vzrástol ich podiel na celkovom objeme opcií SPX z 5 % v roku 2016 na viac ako 40 % v roku 2023 (Graf 2), v auguste tento podiel ešte vzrástol a dosiahol v priemere 50 % (Graf 3).

Graf 2: Opcie s nulovým dňom sa stali populárnejšími

% of SPX Volume by Time to Expiry

Zdroj: CBOE

Graf 3: 0DTE tvorili 50 % opčných objemov SPX v auguste

0DTE Volume Share YTD

Zdroj: CBOE

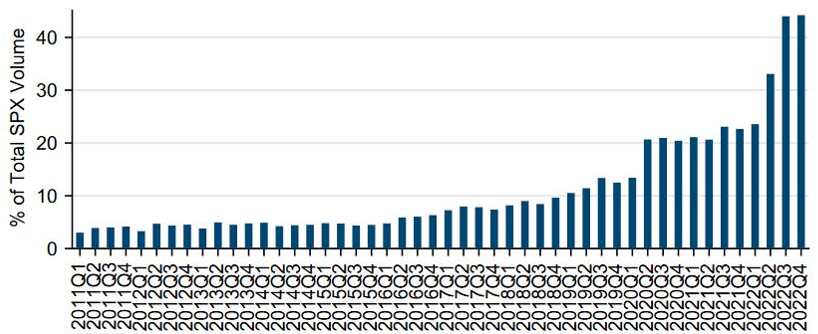

Ešte v roku 2022 predstavovali objemy 0DTE pre SPX približne 30 % celkového objemu SPX, v poslednom čase sa zvýšili na 50 % celkového objemu SPX. Nárast tohto objemu 0DTE opcií pre SPX môžete vidieť na Grafe 4. Celkový objem opcií na SPX na rok 2022 predstavuje ~2,1 mil. kontraktov denne. Pri 44 % objemu obchodovania dosiahli v priemere 470 miliárd USD za deň.

Graf 4: Historický nárast ODTE opcií ako % podiel z celkového objemu opcií

44% of SPX volume in Q3/Q4 has had less than 24 hours to maturity

% of S&P 500 listed volume expiring within 24 hours

S nárastom objemu sa zvýšili aj obavy týkajúce sa vplyvu týchto výrobkov na trh. Konkrétne ide o obavy, že tvorcovia trhu zabezpečujúci tieto opcie by mohli byť v porovnaní s podkladovým trhom S&P nadmerne veľkí, a preto by opčné „gama zabezpečenie“ (vysvetlené nižšie) mohlo mať na trh neprimeraný vplyv. V priebehu minulého roka komentátori obviňovali 0DTE zo všetkého možného, od zvyšovania vnútrodennej volatility až po jej potláčanie, pričom odhady umiestnenia tvorcov trhu sa pohybovali od „rekordne krátkej“ až po dlhú „gama“ v hodnote 50 miliárd USD len na SPX. Poďme sa pozrieť na skutočný stav vecí a zistiť pravdu.

Čo je gama hedžing?

Aby sme na to mohli odpovedať, je dôležité pochopiť, čo je gama hedging a prečo je dôležitý. Gama sa vzťahuje na zmenu delta opcie pri zmene ceny podkladového aktíva. V kontexte delta hedgingu tvorcov trhu v ich opčných pozíciách je gama to, o koľko budú musieť upraviť svoje delta zaistenie, keď sa bude podkladové aktívum meniť. V tomto prípade, o koľko budú musieť kúpiť alebo predať futures kontraktov na S&P v reakcii na 1% pohyb indexu SPX.

Pokiaľ ide o čisté gama umiestnenie tvorcu trhu, je potrebné venovať pozornosť 2 veciam. Prvou je veľkosť – čím väčšie číslo, tým väčší je potenciálny vplyv opčnej hedžingovej aktivity na trh. Druhou je znamienko. Byť „long gamma“ znamená, že tvorcovia trhu by sa zabezpečovali v opačnom smere, ako sa pohybuje trh – ak index SPX rastie, tvorcovia trhu musia predávať futures, a ak index SPX klesá, tvorcovia trhu musia nakupovať – a teda zabezpečovacia aktivita má potenciál tlmiť pohyby trhu. Krátka gama znamená, že tvorcovia trhu by sa zabezpečovali v rovnakom smere pohybu trhu – ak index SPX rastie, tvorcovia trhu musia nakupovať viac futures, a ak klesá, tvorcovia trhu musia predávať – a teda majú potenciál zhoršovať pohyby trhu. Pretože tvorca má stratégiu market neutral, nevsádza na nárast ani na pokles, laicky tvorí trh – ponuku a dopyt.

Vysoký objem, vysoké riziko?

Väčšinu obáv okolo opcií SPX 0DTE spôsobuje ich obrovský objem – v roku 2023 v priemere viac ako 1,23 milióna kontraktov (500 miliárd USD nominálne) denne. Hoci sa tieto čísla môžu zdať veľké, je dôležité zdôrazniť, že objem sa nerovná riziku. Vysoký nominálny objem nemusí nevyhnutne znamenať, že tvorcovia trhu na druhej strane obchodu budú musieť robiť veľa hedžingu. Dôležitá je rovnováha objemu medzi nákupmi a predajmi. Zjednodušene povedané, ak sa na určitom striku zobchoduje 100 tis. kontraktov a 50 tis. kontraktov zákazníci nakúpili a zvyšných 50 tis. kontraktov zákazníci predali, potom napriek tomu, že sa na tejto línii zobchodovalo ~50 mld. nominálnych USD, objem, ktorý musia tvorcovia trhu kúpiť/predať vo futures na S&P na zabezpečenie, je v skutočnosti nulový. Ak je tok dokonale vyvážený, tvorcom trhu zostáva napriek veľkému objemu opcií čisté nulové gama riziko. Na druhej strane tvorcovia trhu sa musia teda hedžovať na každú stranu a ako sme si vysvetlili vyššie, pri gama hedžingu ak trh rastie tvorcovia trhu zabezpečujú len jednu stranu obchodu, čím dopomáhajú rásť trhu a indexom ešte vyššie. Maskuje sa celkové zdravie trhu. Zároveň pri rastúcom trhu implikovaná volatilita klesá a paradoxne zaistenie a poistenie je čím ďalej tým lacnejšie.

Výváženosť trhu

Ako vyvážený je teda tok zákazníkov v skutočnosti? Hoci sa to mnohí komentátori pokúšali odhadnúť (s rôznym úspechom), je dôležité zdôrazniť, že ide len o odhady založené na predpokladoch. Keďže 98 % objemu opcií SPX 0DTE sa obchoduje elektronicky, väčšina vonkajších pozorovateľov má veľmi malý prehľad o presnom rozdelení objemu. CBOE ako burza, na ktorej sa obchoduje so všetkými opciami SPX, však má. Vidia presne pri každej transakcii, či ide o zákazníka alebo tvorcu trhu, nákup alebo predaj, otvorenie alebo uzavretie pozícií. Vďaka týmto dátam vedia presný prehľad o umiestnení tvorcov trhu sledovaním ich čistej pozície (dlhá mínus krátka) pri každom striku. Burza tvrdí, že toky sú „relatívne vyvážené“. Čo znamená relatívny a vyvážený? Vzhľadom na to, že ide o jedny z mála dát, ktoré nie je možné kúpiť a trh systematicky rastie už dlhší čas bez poklesu viac ako -2% denne takmer 300 dní, to matematicky nie je možné.

Gama analýza tvorcov trhu

Ak by sme mali presnú mieru čistého umiestnenia tvorcov trhu pre každý strike, môžeme vypočítať súhrnné čisté gama číslo. Toto číslo nám povie, o koľko sa zmení delta expozícia tvorcov trhu v opciách 0DTE v reakcii na 1% pohyb indexu SPX – a v dôsledku toho, koľko potenciálnych nákupov alebo predajov futures na S&P budú musieť uskutočniť, aby zostali zabezpečení. Čím väčšie číslo, tým väčší potenciálny vplyv.

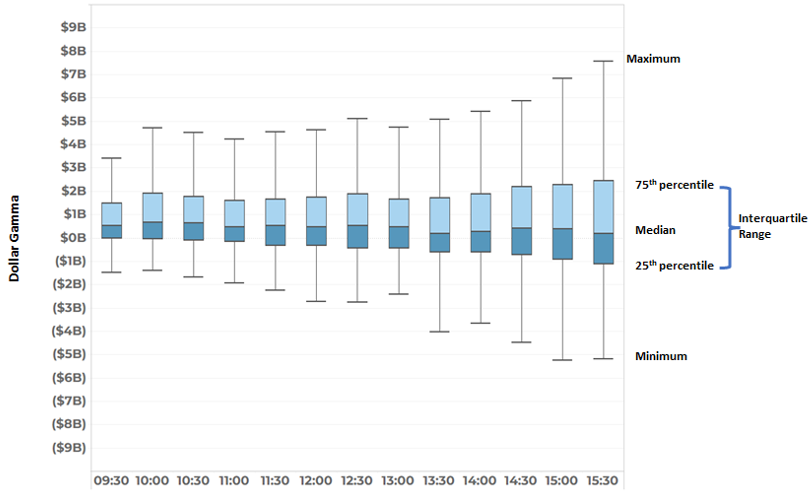

Ako veľké sú tieto čísla? Nasledujúci graf zobrazuje rozsah čistého gama umiestnenia tvorcov trhu počas dňa v 30-minútových intervaloch za posledný rok. Boxy vám udávajú medzikvartilové rozpätie od 25th do 75th percentilu údajov (t. j. stredných 50 % pozorovaní za posledný rok), pričom medián predstavuje vodorovný pruh v strede boxu. „Hranice“ siahajú po min/max 1,5-násobku medzikvartilového rozpätia (všetko, čo je za touto hranicou, by sa považovalo za odľahlé hodnoty).

Graf 5: Vystavenie tvorcov trhu gama riziku počas dňa

SPX 0DTE Market Maker Intraday Gamma Exposure

Zdroj: CBOE

Niekoľko kľúčových postrehov

1) V priemere je pozícia tvorcov trhu pomerne de minimis, pričom čistá expozícia voči gama sa počas dňa pohybuje od 170 mil. do 670 mil. Aby sme toto číslo uviedli do kontextu, s futures na S&P sa denne obchoduje za približne 400 miliárd USD, takže hovoríme o potenciálnych zaisťovacích tokoch, ktoré tvoria od 0,04 % do 0,17 % dennej likvidity futures na S&P. Na druhej strane, pretože investori využívajú 0DTE opcie na rôzne účely, od hedžingu cez zber výnosov, taktický pákový efekt až po systematické obchodovanie je skreslenie trhu viac ako očividné už na prvý pohľad ak sa pozriete na rast trhu, implikovanú volatilitu a cenu zaistenia.

2) Zatiaľ čo čistý rozsah gama sa s postupujúcim dňom rozširuje (čo dáva zmysel, keďže gama sa zvyšuje, čím bližšie je opcia k exspirácii), burzy nevedia poskytnúť dáta a teda úmysel spotrebiteľov či tvorcov trhu. Stojí za zmienku, že táto analýza sa týka len umiestnenia tvorcov trhu v opciách SPX 0DTE. Tvorcovia trhu môžu mať kompenzačné pozície v iných expiračných obdobiach alebo v iných rovnocenných produktoch (napr. v opciách E-mini alebo SPY 0DTE). Svoje pozície 0DTE môžu tiež hedžovať inými opciami 0DTE, a nie lineárnymi nástrojmi, ako sú futures. A to je pomerne veľká čierna diera, ktorú nevieme vidieť na prvý pohľad, k čomu sa postupne dostaneme cez iné nástroje a dáta v ďalších článkoch série 0DTE opcie.

Hodnotenie vnútrodennej volatility indexu S&P

V neposlednom rade ďalším spôsobom, ako môžeme posúdiť potenciálny vplyv opcií 0DTE na trh, je pozrieť sa na vnútrodenné správanie samotného indexu SPX, aby sme zistili, či došlo k nejakým výrazným zmenám vo vnútrodennej volatilite, odkedy sa stali opcie s nulovým dňom populárnejšími.

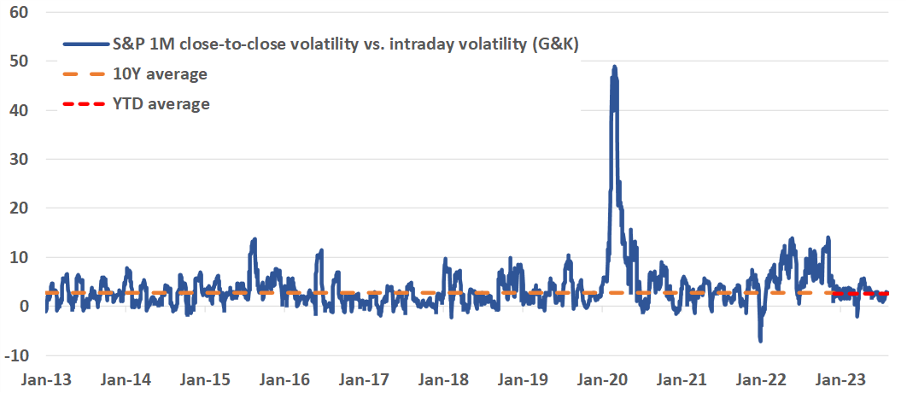

Graf 6: Volatilita S&P „close-to-close“ vs. vnútrodenná volatilita (1M)

Zdroj: CBOE

Ako vidieť na Grafe 6, záver je záporný. Rozdiel medzi realizovanou volatilitou indexu S&P na úrovni close-to-close oproti realizovanej volatilite v priebehu dňa je v súčasnosti v súlade s historickými priemermi. Priemerný rozdiel od začiatku roka vo výške 2,7 volt. bodu je presne rovnaký ako 10-ročný priemer (Graf 5). Ale ak sa pozrieme detailnejšie, vidíme väčší pohyb nadol v roku 2018, kedy nastal Volmagedon a rok 2022 sa vymyká dlohodobému historickému priemeru, kedy trhy uzavreli rok v strate takmer -20%, k čomu dopomohli aj tvorcovia trhu ako sa dočítame v ďalších častiach.

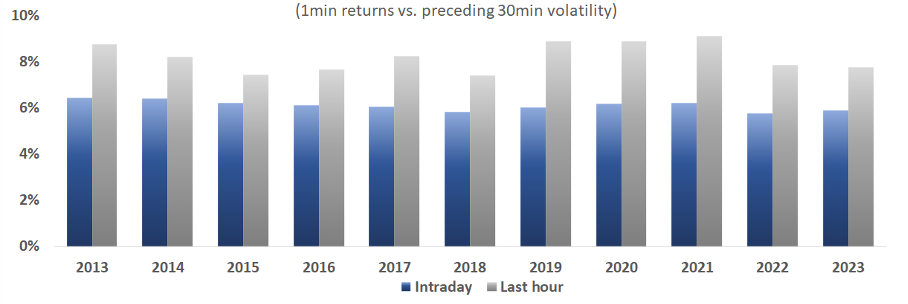

Aby sme boli spravodliví, ak skúmame vnútrodennú cenovú akciu SPX na pohyby medzier, ktoré by mohli naznačovať veľké toky hedžingu tvorcov trhu, nezistíme žiadne zvýšenie frekvencie takýchto pohybov medzier za posledný rok (2023) od rozšírenia obchodovania 0DTE. Konkrétne sa pozrieme na frekvenciu dvojsigma pohybov v 1-minútovom okne, t. j. 1-minútovú návratnosť v porovnaní s predchádzajúcou 30-minútovou realizovanou volatilitou, ktorá zachytí náhle skoky v indexe SPX. Ak sme svedkami väčšieho počtu „gap“ pohybov – najmä v poslednej hodine – mohlo by to byť znakom toho, že opčné gama zaistenie má na trh neprimeraný vplyv. Ako však môžete vidieť na Grafe 7, za posledný rok nedošlo k žiadnemu nárastu vnútrodenných gapových pohybov v indexe S&P, a to ani počas obchodného dňa, ani v poslednej hodine smerujúcej k uzávierke. To ukazuje, že napriek vysokému fiktívnemu objemu v opciách 0DTE, je čistá expozícia tvorcov trhu pomerne zanedbateľná.

Graf 7: Frekvencia pohybov medzier v indexe S&P sa za posledný rok nezmenila

Number of Intraday 2-Sigma Moves in the S&P Index

Zdroj: CBOE

Opcie 0DTE predstavujú nový dynamický prvok na trhu s derivátmi, ktorý môže prinášať ako príležitosti, tak aj riziká. Vysoký objem týchto opcií neznamená automaticky vysoké riziko, pokiaľ sú toky relatívne vyvážené. Dôležitou úlohou tvorcov trhu je gamma hedging, ktorý pomáha udržiavať stabilitu na trhu.

Riadenie rizika a ochranu kapitálu nebola nikdy dôležitejšia ako dnes. Ak Vás zaujíma, ako Vás môžu aktívne riadené stratégie ochrániť pred nepriaznivým vývojom, neváhajte nás kontaktovať.

Autor: Martin Pitoňák, CEO Stonebridge Capital