Pôvodne vytvorené ako prostriedok na prenos úverovej expozície bánk, CDS sa postupne stali aktívnym nástrojom riadenia portfólia. Výkonnosť CDS, podobne ako korporátnych dlhopisov, je úzko prepojená so zmenami v úverových rozdieloch. Toto ich robí účinným nástrojom na zaistenie rizika a efektívne prevzatie úverovej expozície.

Slovník pojmov:

- Úverové / defaultné riziko: Riziko straty kapitálu alebo finančnej odmeny vyplývajúcej z neplnenia zmluvných záväzkov dlžníka.

- Centrálny protistrán (CCP): Clearingové centrum, ktoré sa stáva kupujúcim pre každého predávajúceho a predávajúcim pre každého kupujúceho, čím zaisťuje budúce plnenie otvorených zmlúv.

- Riziko protistrany: Riziko pre každú stranu zmluvy, že protistrana nesplní svoje zmluvné záväzky.

- Korporátny dlhopis: Dlhový nástroj vydaný súkromnou spoločnosťou, na rozdiel od vládneho alebo agentúrneho dlhopisu.

- Úverový spread: Rozdiel výnosov medzi korporátnym dlhopisom a suverénnym dlhopisom rovnakej splatnosti.

- Derivát: Cenný papier, ktorý odvodzuje svoju hodnotu z pohybov podkladového cenného papiera, ako sú akcie, dlhopisy, komodity, meny a úrokové sadzby.

- Úrokové riziko: Riziko poklesu trhovej hodnoty cenných papierov s pevným výnosom (ako sú dlhopisy) pri raste úrokových sadzieb a naopak.

Čo je swap na úverové zlyhanie?

CDS je najpoužívanejším typom úverového derivátu. V základných termínoch je CDS podobný poistnej zmluve, ktorá poskytuje kupujúcemu ochranu proti špecifickým rizikám. Investori najčastejšie kupujú CDS ako ochranu proti zlyhaniu, ale tieto flexibilné nástroje sa dajú použiť na rôzne spôsoby prispôsobenia expozície úverového trhu.

CDS kontrakty môžu zmierniť riziká v investovaní do dlhopisov tým, že prenášajú dané riziko z jednej strany na druhú bez toho, aby sa prenášal podkladový dlhopis alebo iný úverový nástroj. Pred vznikom CDS neexistoval spôsob, ako preniesť riziko zlyhania alebo inej úverovej udalosti z jedného investora na druhého.

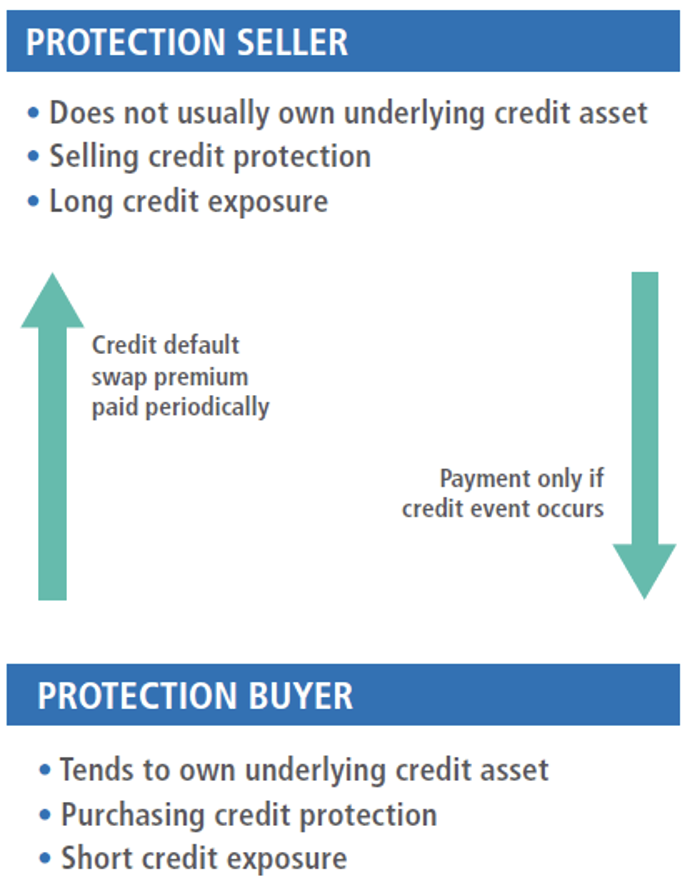

V CDS jedna strana „predáva“ riziko a druhá strana riziko „kupuje“. „Predávajúci“ úverového rizika, ktorý tiež často vlastní podkladový úverový nástroj, platí pravidelný poplatok „kupujúcemu“ rizika. Na oplátku „kupujúci“ rizika súhlasí s tým, že „predávajúcemu“ zaplatí určitú sumu, ak dôjde k zlyhaniu (technicky úverovej udalosti). CDS sú navrhnuté na pokrytie mnohých rizík, vrátane: zlyhaní, bankrotov a zníženia úverového ratingu.

Ukážka 1: Ako funguje transakcia CDS medzi kupujúcim a predavajúcim

A Common Credit Default Swap Transaction

Zdroj: Credit Derivatives and Synthetic Structures, John Wiley & Sons. 2001

Charakteristiky swapov na úverové zlyhanie

Trh CDS sa všeobecne delí na tri sektory:

- 1.) CDS na jednotlivé úvery: Odkazujúce na konkrétne korporátne, bankové a suverénne úvery.

- 2.) Multi-kreditné CDS: Môžu odkazovať na vlastné portfólio úverov dohodnuté medzi kupujúcim a predávajúcim.

- 3.) DS index: Odkazujúci na portfólio úverov.

CDS poskytujú ochranu proti vopred dohodnutým úverovým udalostiam. Najbežnejšími úverovými udalosťami, ktoré spúšťajú platbu z „kupujúceho“ rizika „predávajúcemu“ rizika, sú: bankrot, neplatenie, reštrukturalizácia dlhu, zrýchlenie záväzkov alebo zlyhanie záväzkov a odmietnutie/moratórium.

Podmienky vyrovnania CDS sú stanovené pri podpise zmluvy. Najbežnejším typom vyrovnania CDS je výmena dlhopisov za ich nominálnu hodnotu, hoci vyrovnanie môže byť aj vo forme peňažnej platby rovnajúcej sa rozdielu medzi trhovou hodnotou dlhopisov a ich nominálnou hodnotou.

Ukážka 2: Najbežnejšie úverové udalosti, ktoré spúšťajú CDS transakciu

Commonly Established CDS Credit Events

Zdroj: International Swaps and Derivatives Association

Vývoj trhu CDS

Trh CDS bol pôvodne vytvorený s cieľom poskytnúť bankám prostriedky na prenos úverovej expozície a uvoľnenie regulačného kapitálu. Dnes sa CDS stali motorom, ktorý poháňa trh úverových derivátov. Rast trhu CDS je spôsobený najmä flexibilitou CDS ako aktívneho nástroja riadenia portfólia s možnosťou prispôsobiť expozíciu voči korporátnemu úveru. Dnes trh CDS predstavuje viac ako 10 biliónov USD v hrubých nominálnych expozíciách.

Potenciálne výhody CDS

Okrem zaistenia úverového rizika zahŕňajú potenciálne výhody CDS aj:

- Potrebu iba obmedzeného peňažného výdaju (výrazne menej ako pri hotovostných dlhopisoch)

- Prístup k splatnostiam, ktoré nie sú dostupné na hotovostnom trhu

- Prístup k úverovému riziku s obmedzeným úrokovým rizikom

- Investície do zahraničných úverov bez menového rizika

- Niekedy vyššiu likviditu ako investovanie do podkladových hotovostných dlhopisov

Výkonnosť swapov na úverové zlyhanie, podobne ako výkonnosť korporátnych dlhopisov, je úzko prepojená so zmenami v úverových rozdieloch. Táto citlivosť robí CDS účinným nástrojom pre portfólio manažérov na zaistenie alebo získanie expozície voči úveru a tiež umožňuje arbitrážne príležitosti.

CDS v praxi

Keďže ide veľmi špeciálny typ derivátu s ktorým obchodujú predovšetkým veľké banky, inštitucionálny investori, hedžové fondy, private equity fondy na ochranu svojich aktív, je veľmi málo dostupných dát. Pre lepšiu predstavu sa pozrieme a porovnáme si CDS swapy na americké banky a ich akcie a rovnako si porovnáme CDS na vybrané európske banky a ich akcie.

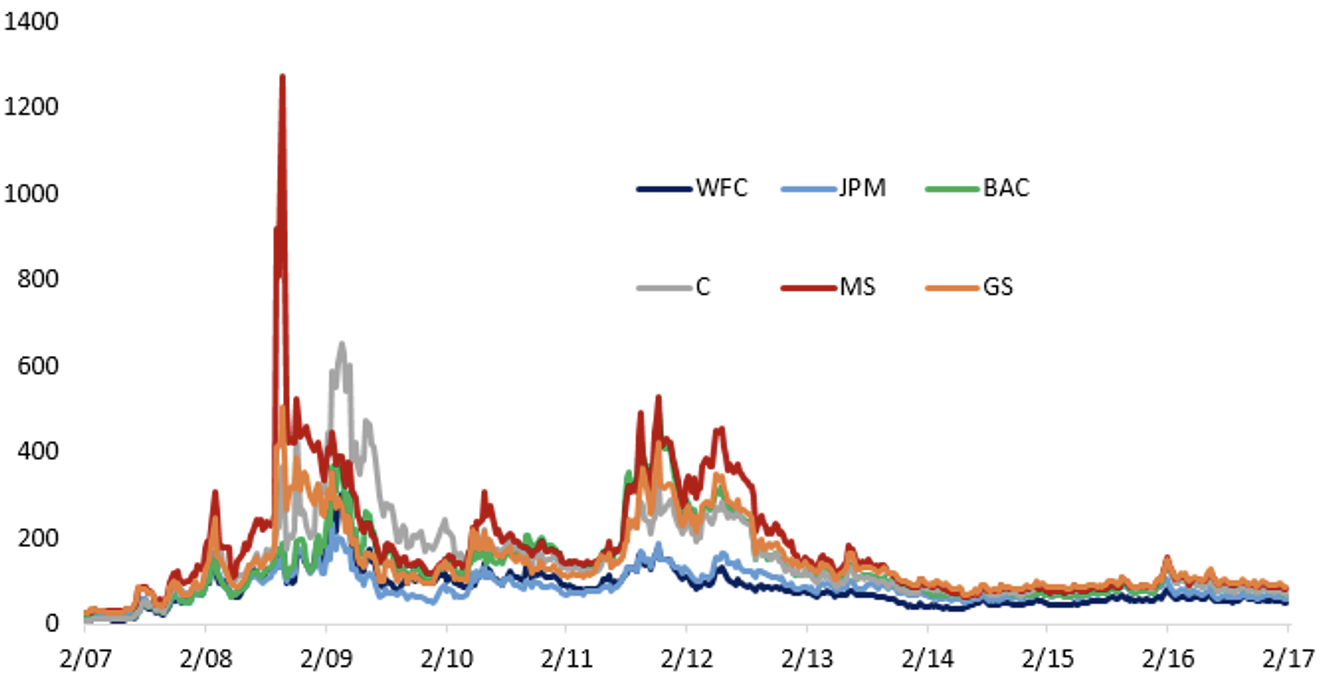

Najprv v nižšie uvedenom grafe porovnávame spready swapov na kreditné zlyhanie amerických bánk (CDS) (5-ročné CDS) pre niektoré z najväčších amerických bánk: Wells Fargo, JPMorgan, Bank of America (NYSE:BAC) , Citi (NYSE:C), Morgan Stanley (NYSE:MS) a Goldman Sachs. Čím vyšší je spread CDS, tým drahšie je poistenie bankového dlhu proti nesplácaniu. Aj keď môže byť náročné priamo implikovať pravdepodobnosť zlyhania z cien CDS (pretože sú tiež citlivé na hodnotu návratnosti), vyššie spready CDS svedčia o trhovej cene v strese pre daného emitenta úveru. Zároveň vidíme silnú koreláciu medzi jednotlivými swapmi.

Ukážka 3: Graf porovnáva spready CDS amerických bánk vo vybranom období

Major US Banks CDS Spreads, Last 10 Years, basis points

Ako ukazuje vyššie uvedený graf, najvyššie spready v nedávnej histórii prišli v dvoch vlnách: počas globálnej finančnej krízy (2008 – 2009) a stresu dlhového stropu eurozóny a USA v rokoch 2011 – 2012. Tretím obdobím bolo obdobie COVID-19 počas pandémie v roku 2020. Odvtedy, zatiaľ čo CDS spready sa trochu pohli, v kreditných spreadoch sa zmenilo len veľmi málo. To isté nemôže platiť pre ceny akcií, ako ukazujeme v grafe nižšie.

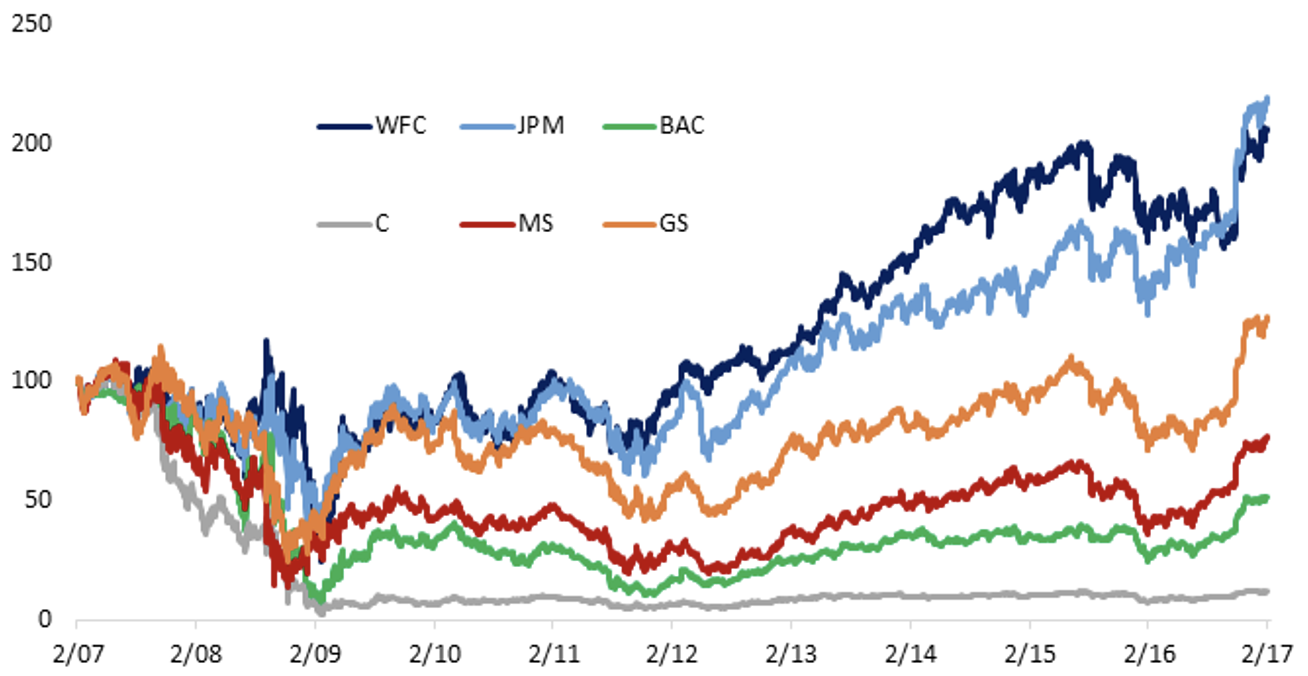

Ukážka 4: Vývoj akcií vybraných bánk. Ak si porovnáte s vývojom CDS, môžete vidieť, že CDS rastú keď akcie klesajú. To je dôvod, prečo sa používajú ako špeciálny druh hedžingu šitý na mieru.

Major US Banks Equity Prices, Last 10 Years, 2/14/07 = 100

Celkovo malo v tom čase šesť vyššie uvedených akcií kombinovanú trhovú kapitalizáciu 1 197 miliárd $ v porovnaní s predkrízovou najvyššou hodnotou. 995 miliárd $ a pokrízové minimum 179 miliárd $. Posledná vec, ktorú sme chceli ukázať, je rozptyl CDS týchto veľkých bánk v rôznych časových okamihoch. Zatiaľ čo súčasné úrovne CDS spreadov sú dramaticky nižšie ako koncom roka 2008 (v týždni, keď Lehman Brothers zbankrotoval) alebo vrcholom krízy eurozóny a znížením ratingu USA, sú vyššie, ako boli počas rozsiahlych excesov na úverovom trhu pred krízou.

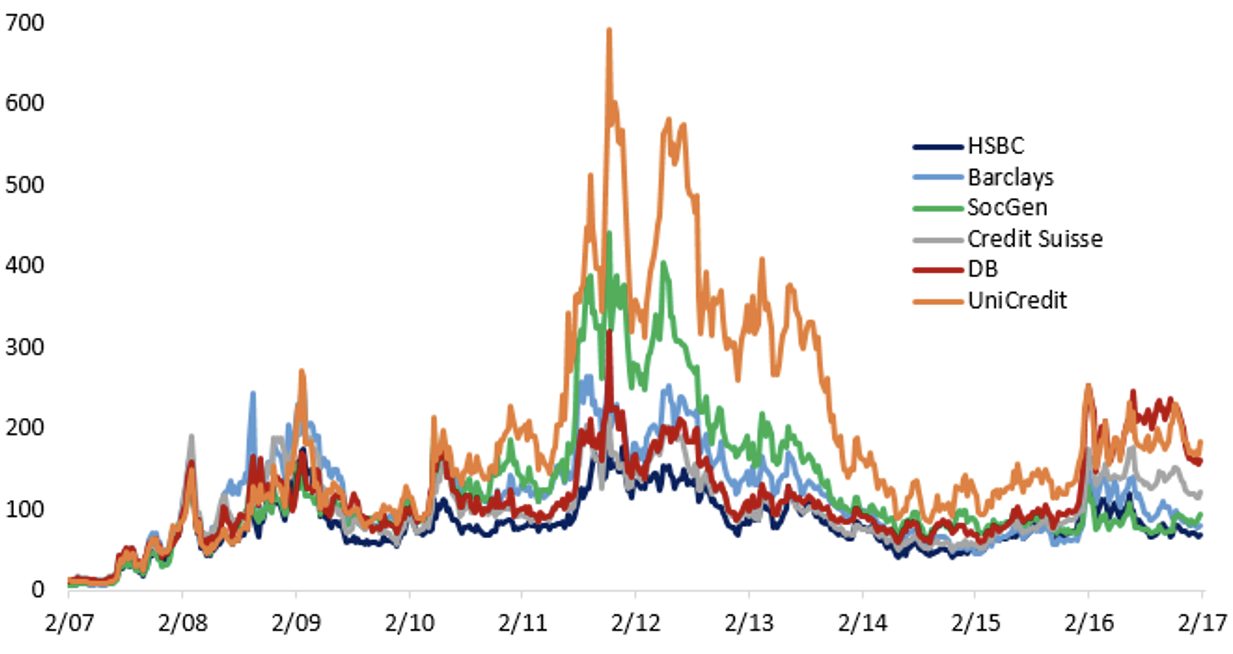

Medzinárodné banky mimo USA nemusia byť nevyhnutne v rovnakej pozícii. Nižšie vytvorený rovnaký graf CDS ako vyššie, ale pre šesť veľkých medzinárodných bánk. Podobne ako v amerických bankách boli spready v predkrízovom období extrémne nízke a v období rokov 2008 – 2009 neustále stúpali. Mali by sme však poznamenať, že na rozdiel od USA väčšina týchto bánk zaznamenala vrchol spreadov po globálnej finančnej kríze. Keďže päť zo šiestich, ktoré sme vybrali, je primárne európskych (výnimkou je HSBC; so sídlom v Londýne sa zameriava skôr na svet), kríza eurozóny ich v porovnaní s globálnou finančnou krízou zasiahla oveľa nepriaznivejšie. Okrem toho, na rozdiel od CDS americkej banky, tieto úverové ukazovatele stále vykazovali určité napätie. Nižšia ziskovosť, nižšie úrovne kapitálu, nižšia kvalita aktív a vystavenie sa politickým šokom, to všetko boli faktory, vďaka ktorým boli spready CDS týchto bánk širšie ako spready ich amerických kolegov.

Ukážka 5: Graf porovnáva spready CDS vybraných európskych bánk v sledovanom období

Major International Bank CDS Spreads, Last 10 Years, basis points

Rizikom sú opäť obavy o ziskovosť, kapitál, kvalitu aktív a európsku politiku. faktory, s ktorými musia európske banky zápasiť a ktoré nemajú na americké banky taký veľký vplyv.

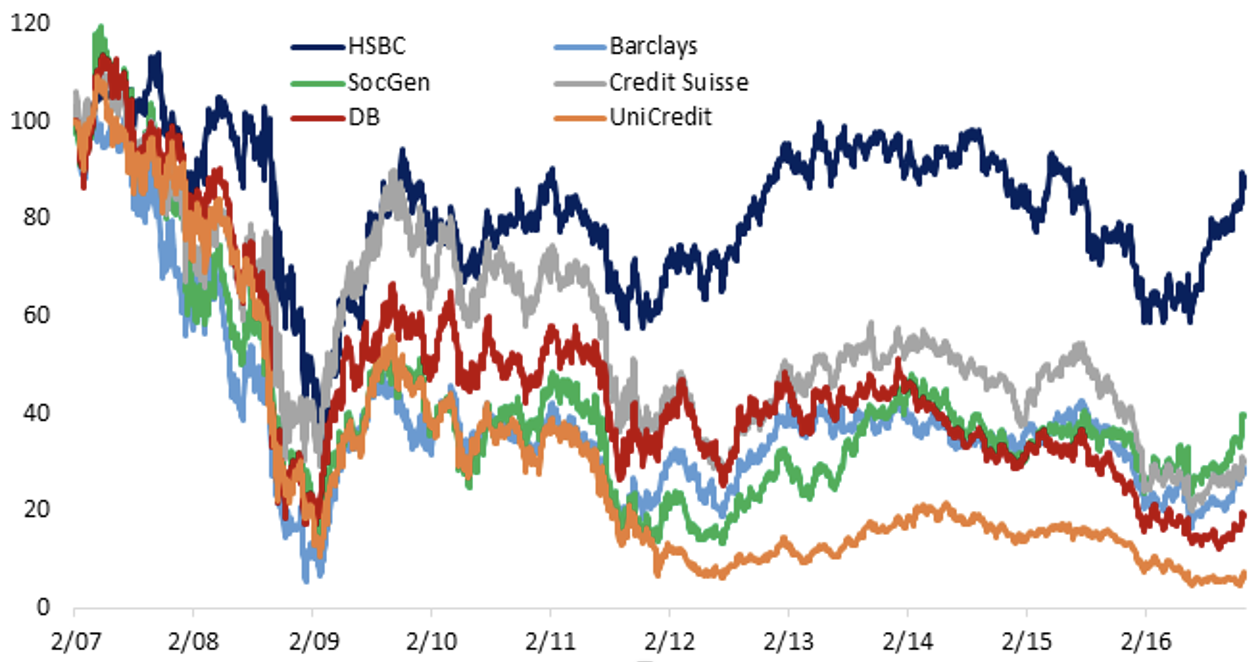

Ukážka 6: Vývoj akcií vybraných európskych bánk v sledovanom období

Major International Bank Equity Prices, Last 10 Years, 2/14/07 = 100 (USD)

CDS a COVID-19

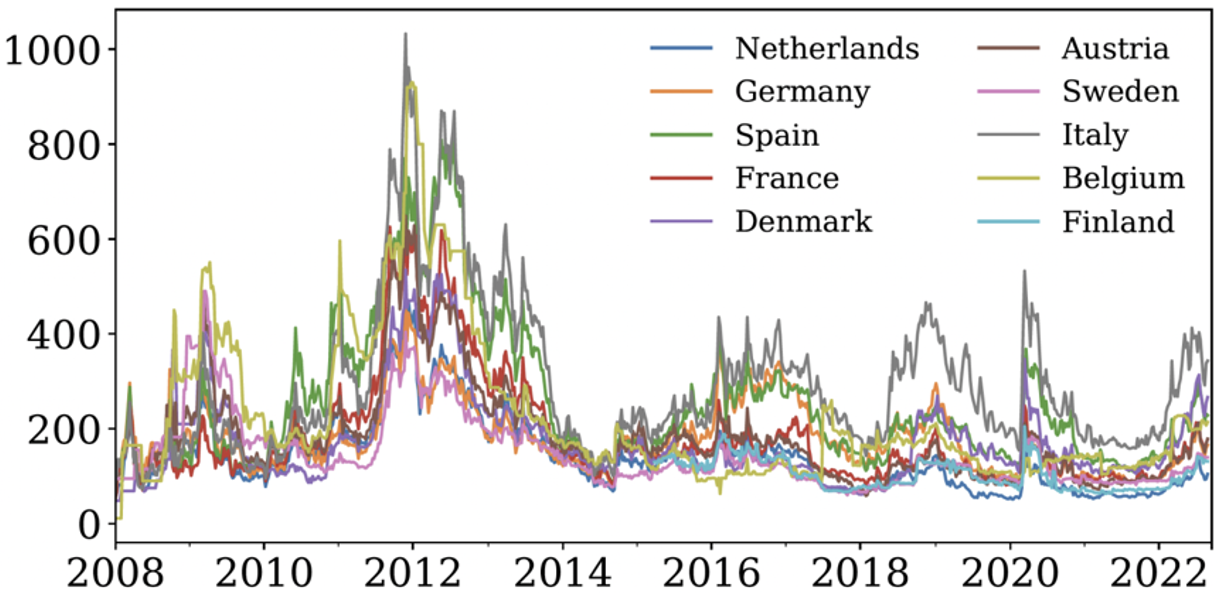

Prudký nárast hodnoty CDS sme mohli pozorovať aj počas pandémie COVID-u, kedy stúpali hodnoty spreadov CDS tak samotných štátov ako vidieť na grafe nižšie, ako aj samotných bánk a podnikov. Dôvodom bol opäť nárast implikovanej volatility a zvýšenej neistoty.

Ukážka 7: Zvýšené hodnoty spreadov boli vidieť počas COVID-u, ale aj počas volatilného roka 2022, kedy sme zaznamenali pokles akcií a dlhopisov

CDS Spread

Zaujímavé na šírke spreadov na grafe vyššie je, že vidíme takmer porovnateľné výšky spreadov CDS medzi rokmi 2020 a 2022 a ani sa nepriblížili k hodnotám z rokov 2011-2012, kedy zúrila v Európe dlhová kríza. Jedným z dôvodov môže byť skutočnosť, že COVID bol celosvetovou záležitosťou a teda investori naceňovali skutočnosť, že sú v tom takpovediac všetci, čo im dávalo väčšiu istotu alebo menšiu neistotu, že nedôjde k bankrotom alebo platobnej neschopnosti daných štátov.

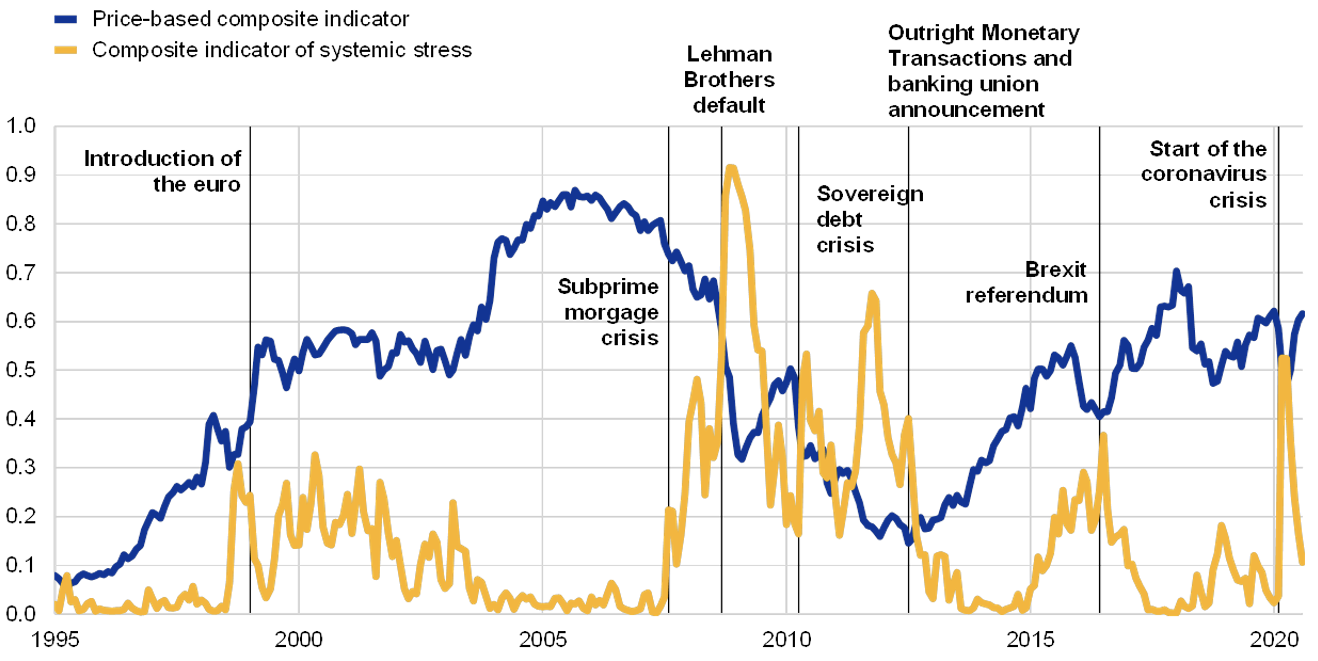

Ukážka 8: Porovnanie základných ekonomických indikátorov a indikátora systematického stresu v systéme, aj na základe ktorých sa odvodzuje výška spreadu swapov na úverové zlyhanie (CDS)