Prinášame Vám ukážku IV. časti z 15-dielnej analýzy Hannibal Ante Portas, ktorá odráža náš pohľad na vývoj ekonomickej situácie v strednodobom horizonte na základe kombinácie makroekonomických faktorov a možných scenárov. Scenáre vznikli spojením umenia a vedy, matematiky a behaviorálnej heuristikty, vrátane využitia interných zdrojov.

Použitá metodológia je až pozoruhodne komplexná. Využívame viacfaktorový investičný proces ktorý zdôrazňuje potrebu flexibilného a adaptívneho prístupu k prognózovaniu. Neustále spochybňovanie vlastných hypotéz a hľadanie dôkazov, ktoré by mohli naše predpoklady vyvrátiť. Tento prístup nám umožňuje udržiavať objektívny pohľad na rýchlo sa meniace ekonomické prostredie.

Kľúčové body:

1.

Soft landing, staglácia alebo lepkavé prístátie? Makro! predikcie sa menia ako aprílové počasie. Paralela s rokom 2007, kedy tvrdohlavosť „vyššia na dlhšie“ udržiavala politiku zbytočne prísnu – ako sme zistili v roku 2008…

2.

Snaha o „zrušenie“ konceptu recesie: Vedľajším účinkom je potláčania prirodzených ekonomických cyklov čo odďaľuje nevyhnutý a prirodzený chod vecí.

3.

Ľudské správanie investorov a vrodená nestabilita finančných trhov sa nemenia. Napriek skúsenostiam z minulosti sa investori stále dopúšťajú tých istých chýb len v iných farbách a inom šate.

4.

Dnešný konsenzus pri najkomplexnejšom prostredí v histórii je ocenený na dokonalosť. Trhy sú hra s nulovým súčtom, kde nemôže každý vyhrávať, preto investujeme proti očakávaniam trhu.

Kto sa v tom má vyznať? Rozsiahly prieskum medzi ekonómami ukazuje, že konsenzus sa oficiálne posunul smerom k táboru bez pristátia (no landing).

Žiadne pristátie je teraz konsenzus, ale zatiaľ čo očakávania rastu rastú, inflačné očakávania sa nezvyšujú rovnakým tempom – graf ukazuje, že volatilita nominálnych mier rastie, aj keď volatilita reálnych mier naďalej klesá. Zdá sa, že trh očakáva, že rast už ďalej neroznieti infláciu, ktorá doteraz zostala lepkavá, a čoskoro sa opäť zrýchli na základe viacerých hlavných ukazovateľov.

Ukážka 1: Nominálny rast a inflačné očakávania

Ekonómovia prešli z kvázi stagflačnej prognózy v septembri 2023 (2,75% jadrový PCE, 0,8% rast) na prognózu mäkkého pristátia (soft landing) v januári 2024 (2,35% jadrový PCE, 1,5% rast HDP).

Dnes sa bilancia očakávaní rýchlo posunula smerom k mierne prehriatej americkej ekonomike, pričom nominálny rast je vyšší (4,7% medziročný rast nominálneho HDP) než väčšina odhadov potenciálu: Konsenzus o raste reálneho HDP vo výške 2,2% na rok 2024 (oproti potenciálu ~1,70%), A 2,5% základný konsenzus PCE pre rok 2024 (oproti ~2% cieľu Fedu).

Veľmi mäkké pristátie, ak vôbec nejaké pristátie s malou príchuťou opätovného zrýchlenia nominálneho rastu. Jednoducho skoro perfektné, dokonalé. Zároveň sa zdá, že Fed proaktívne vychádza v ústrety 1-2 zníženiami sadzieb v tomto roku. Tento koktail mäkkého / žiadneho pristátia + nominálneho rastu a uvoľňovania Fedu potláča volatilitu takmer všade a tlačí trhy na vyššie a vyššie maximá (viac o tejto téme v XI. a XIII. časti).

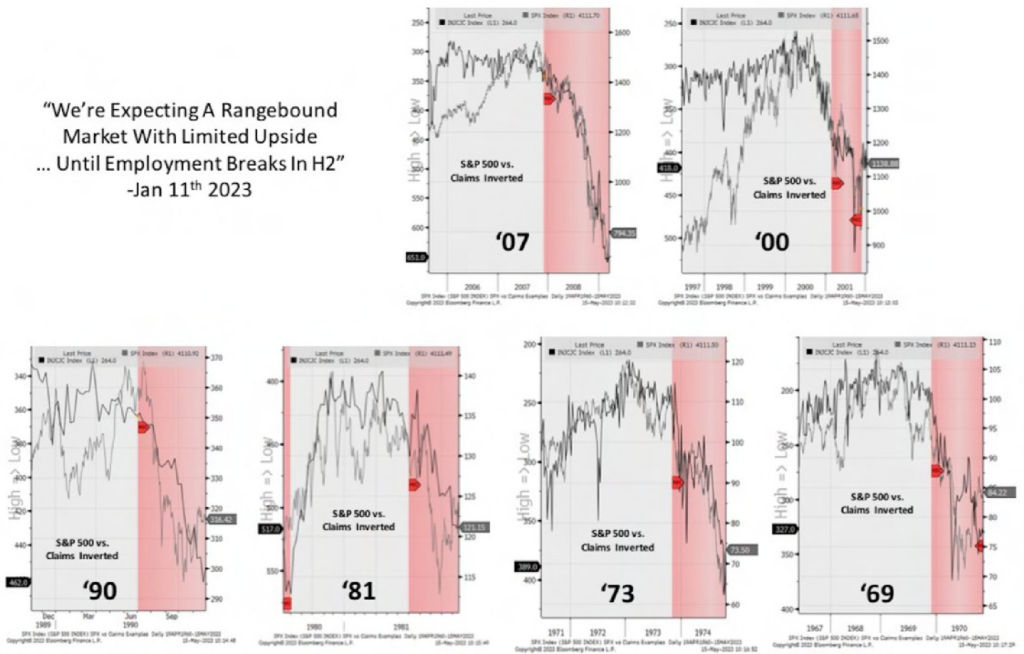

Je až úsmevné, že centrálna banka sa snaží o „mäkké pristátie“ cez kontrolované zvýšenie nezamestnanosti o 1%. Fed sa o kontrolované ochladenie trhu práce pokúšal celkovo viac ako 12-krát. Viete, koľkokrát sa mu to podarilo bez toho, aby vyvolal recesiu a vytvoril „mäkké pristátie“? ANI JEDENKRÁT. Soft landing bol „predpovedaný“ v roku 2007, 2000, 1973, 1928 a mohli by sme pokračovať. K mäkkému pristátiu takmer s istotou nepríde.

Behaviorálne správanie investorov sa nemení

Ľudské správanie a trhy sú fascinujúcim javom. Tento fenomén nás učí, že i keď máme prístup k informáciám a skúsenostiam, naše rozhodovanie sa často riadi emóciami, návykmi a nedokonalým vyhodnocovaním rizík a odmien.

1. Psychologické faktory:

Ľudia majú tendenciu riadiť sa emocionálnymi impulzmi a sklonmi, ktoré ovplyvňujú ich rozhodovanie na trhoch. Napríklad strach z premeškanej príležitosti, chamtivosť alebo snaha vyhnúť sa stratám vedie k emocionálne motivovaným investičným rozhodnutiam.

2. Behaviorálne ekonomické aspekty:

Koncepty ako „kognitívna disonancia“ alebo „ovplyvnenie skupinou“ hrajú kľúčovú úlohu pri formovaní toho, ako jednotlivci vnímajú a reagujú na trhové udalosti. Tieto faktory vedú alebo môžu viesť k iracionálnemu alebo suboptimalizovanému správaniu sa na trhoch.

3. Trhová dynamika:

Trhy často reagujú na kolektívne správanie, čo vedie často k vytvoreniu bublín alebo pádov, keď sa kolektívne názory a očakávania zmenia. Hromadné myslenie môže viesť k prehnaným reakciám na novinky alebo udalosti, čo zase ovplyvňuje ceny a hodnoty aktív.

4. Nepoučiteľnosť a opakované chyby:

Napriek skúsenostiam z minulosti sa investori stále dopúšťajú tých istých chýb, len v iných farbách a inom šate. To môže byť spôsobené nadmernou sebadôverou alebo aroganciou, keď si myslíme, že už vieme všetko – v štýle „tentoraz je to iné, nová éra, to sa nemôže stať“ a pod., zanedbaním histórie alebo ignorovaním dlhodobých trendov a vzorcov.

V konečnom dôsledku je porozumenie ľudskému správaniu a jeho vplyvu na trhy kľúčové pre riadenie rizík a dosahovanie konzistentných výsledkov. Trhy nie sú efektívne a nezakladajú sa len na číselných algoritmoch. Sú spojením matematiky behaviorálnej heuristiky, umenia a vedy. To si vyžaduje multistrategický prístup.

Ukážka 2: Ľudské správanie sa nezmení, jeden z najobľúbenejších grafov nášho CEO

„Trhy nie sú efektívne a nezakladajú sa len na číselných algoritmoch. Ľudské správanie je dôvodom, prečo majú finančné trhy majú vrodenú nestabilitu.“

Ľudské správanie je dôvodom, prečo majú finančné trhy majú vrodenú nestabilitu – ako sme videli, počas nezvyčajne dlhého býčieho cyklu, počas COVID-u, krízy na bánk na jar 2023 alebo počas šialenstva obchodovania meme akcií. Špekulácie nakoniec vždy vyústia do trhovej nestability a kolapsu. Všimnite si, že dlhé obdobia „stability“ s pravidelnosťou vedú k „nestabilite“. Taký je jednoducho cyklus.

Všetky veľké hospodárske a trhové pohyby, depresie, recesie, býčie a medvedie trhy, vzostupy a pády sa časom pravidelne opakujú. Vyskytujú sa v podstate z rovnakých dôvodov, zvyčajne v cykloch, ktoré sú dlhšie ako naše životy. Pochopenie týchto cyklov nám pomohlo nájsť univerzálne nadčasové vzorce, ktoré slúžia pre analýzu možných scenárov.

Publikácia je primárne dostupná pre investorov Stonebridge Capital. Ak máte záujem o celú kapitolu a kompletnú analýzu Hannibal Ante Portas kontaktujte nás na e-mailovej adrese info@hfsbc.com.

Autor: Martin Pitoňák, CEO Stonebridge Capital a analytický tím Stonebridge Capital