Prinášame Vám ukážku VII. časti z 15-dielnej analýzy Hannibal Ante Portas, ktorá odráža náš pohľad na vývoj ekonomickej situácie v strednodobom horizonte na základe kombinácie makroekonomických faktorov a možných scenárov. Scenáre vznikli spojením umenia a vedy, matematiky a behaviorálnej heuristikty, vrátane využitia interných zdrojov.

Použitá metodológia je až pozoruhodne komplexná. Využívame viacfaktorový investičný proces ktorý zdôrazňuje potrebu flexibilného a adaptívneho prístupu k prognózovaniu. Neustále spochybňovanie vlastných hypotéz a hľadanie dôkazov, ktoré by mohli naše predpoklady vyvrátiť. Tento prístup nám umožňuje udržiavať objektívny pohľad na rýchlo sa meniace ekonomické prostredie.

Kľúčové body:

1.

Úverový cyklus je základom nášho finančného systému. Na finančných trhoch platí príslovie, že úverové trhy vždy vedú akciové trhy. Krása úverových trhov spočíva v tom, že ide o dostupnosť likvidity za požadovanú cenu, ktorá je funkciou „dôvery“. Makro investovanie bez hlbokého pochopenia dlhopisových trhov je ako jesť polievku vidličkou.

2.

Pozor na koreláciu medzi akciovým a dlhopisovým trhom, ktorý je v skutočnosti často kladný, a to najmä vtedy, ak je jadrová inflácia vyššia ako 3 % a mimoriadne volatilná. Ak chcete dať zmysel výnosom dlhopisov a pochopiť celkové makroprostredie, užitočným prístupom je myslieť na výnosy dlhopisov ako na výsledok rastových očakávaní, inflačných očakávaní a termínovanej prémie.

3.

Krátkodobé pokladničné poukážky: USA vydávajú iba krátke dlhopisy. A to nie je znak zdravia ekonomiky a eknomickej sily. Ale niet divu. Výnosová krivka je rekordne dlho inverzná. Dlhopisy s dlhšou splatnosťou vynášajú menej ako kratšie. A tie dlhé nikto nechce.

4.

Výnosová krivka a strmenie výnosovej krivky: Pravdepodobne ste o strmení nikdy nepočuli. Nie je to inverzia, ale následné strmenie, ktorého by ste sa mali obávať. Aký je konečný cieľ hry na makro úrovni a aké sú scenáre? Nenechajte si ujsť jednu z najdôležitejších častí našej analýzy.

Makro bude dominovať tejto dekáde

Makrovolatilita bude generovať príležitosti, ktoré chceme využiť, kdekoľvek sa objavia.

V nasledujúcom desaťročí pravdepodobne dôjde k multi-polárnemu svetu s geopolitickou fragmentáciou, väčšou úlohou komodít, pokračujúcimi demografickými a politickými posunmi, zvýšenou infláciou a volatilitou rastu. Nachádzame sa v rozhodujúcom období pre makroekonomickú a menovú politiku, čo znamená, že ovládnutie dlhopisových trhov je ešte dôležitejšie.

Úverový cyklus je základom nášho finančného systému. Na finančných trhoch platí príslovie, že úverové trhy vždy vedú akciové trhy. Krása úverových trhov spočíva v tom, že ide o dostupnosť likvidity za požadovanú cenu, ktorá je funkciou „dôvery“. Makroinvestovanie a dlhodobé investovania bez hlbokého pochopenia dlhopisových trhov je ako jesť polievku vidličkou.

Pre väčšinu investorov je poznanie dlhopisov nudné alebo zložité, pretože obsahujú veľa technických pojmov ako je durácia alebo termínovaná prémia. Pochopenie toho, čo a prečo riadi dianie na dlhopisových trhoch, je však pre dlhodobých a makro investorov kľúčovou zručnosťou. A aby sme pochopili ako makro a veci so sebou súvisia, musíme rozumieť niekoľkým kľúčovým súvislostiam.

Dlhopisy (môžu) pôsobiť ako stabilizátor portfólia, keď rizikové aktíva dostanú zásah

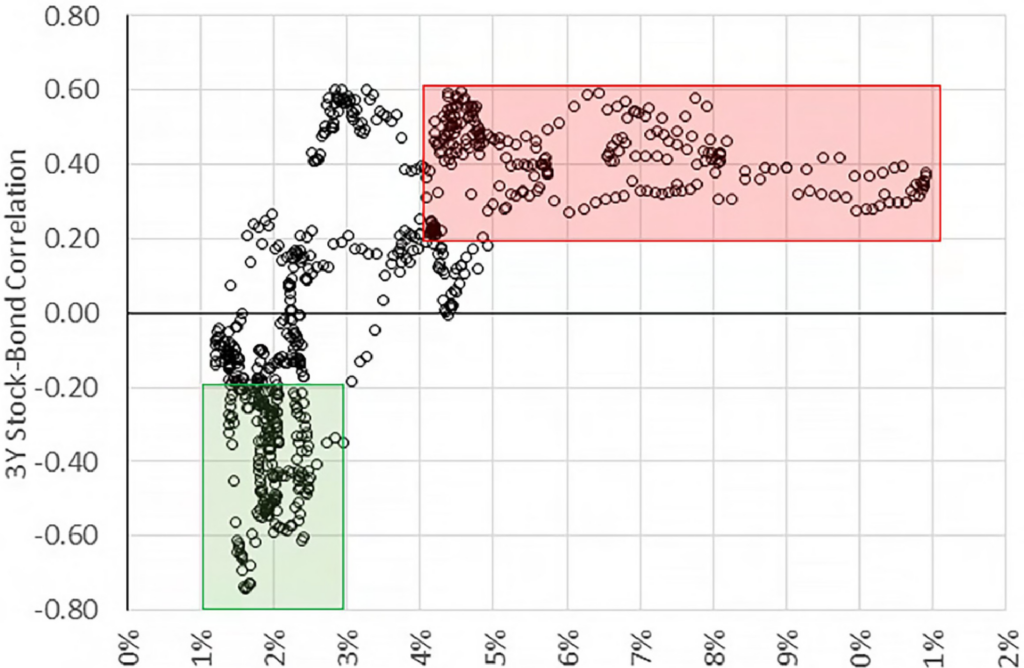

Ukážka 1: 200-ročná korelácia akcií a dlhopisov

Tento vynikajúci graf z nášho makro výskumu od Dana Rasmussena je kľúčový. Pri pohľade takmer 200 rokov dozadu je celkom zrejmé, že korelácia medzi akciami a dlhopismi nie je vždy záporná: V skutočnosti je často kladná (!), a to najmä vtedy, ak je jadrová inflácia vyššia ako 3% a mimoriadne volatilná (2022, 2024).

Dáva to aj zmysel: Ak je jadrová inflácia vysoká a nepredvídateľná, centrálne banky prejdú dlhú cestu agresívneho sprísňovania, aby dostali situáciu opäť pod kontrolu.

Pravidlom č.1 centrálnych bankárov je zachovať si dôveryhodnosť, a teda byť schopný udržať si kontrolu nad celou hrou.

Keď budú agresívne sprísňovať, dlhopisové trhy sa budú vypredávať a ocenenie akcií bude mať súčasne negatívny dopad: Pozitívna korelácia, slabé výnosy akcií/dlhopisov. Naopak, dlhopisy si zachovajú úžasnú negatívnu koreláciu s akciami len vtedy, ak jadrová inflácia predvídateľne klesne pod 3% (zelená oblasť v Ukážke 1).

A aj to dáva zmysel: Keď sa jadrová inflácia dostane do komfortnej zóny centrálnych bánk, veľký pokles na akciových alebo úverových trhoch sa bude považovať za destabilizujúci pre ekonomiku a centrálne banky budú pripisovať väčšiu hodnotu svojej rastovej časti mandátu (trh práce) a prídu na pomoc.

Ak sa situácia zhorší, ceny dlhopisov budú rásť v očakávaní uvoľnenia zo strany centrálnych bánk: Ide o negatívnu koreláciu akcií a dlhopisov, ktorú inštitucionálni investori tak milujú.

Dedukcia

Dnes je jadrová inflácia na úrovni 4%, pričom 6-mesačný základný trend už dosiahol 3%. História ukazuje, že pod úrovňou 3% by sa mohla opäť rozvinúť vyhľadávaná negatívna korelácia medzi akciami a dlhopismi. Ak sa tak stane, dlhopisy budú pre dlhopisové veľryby veľmi chutným aktívom.

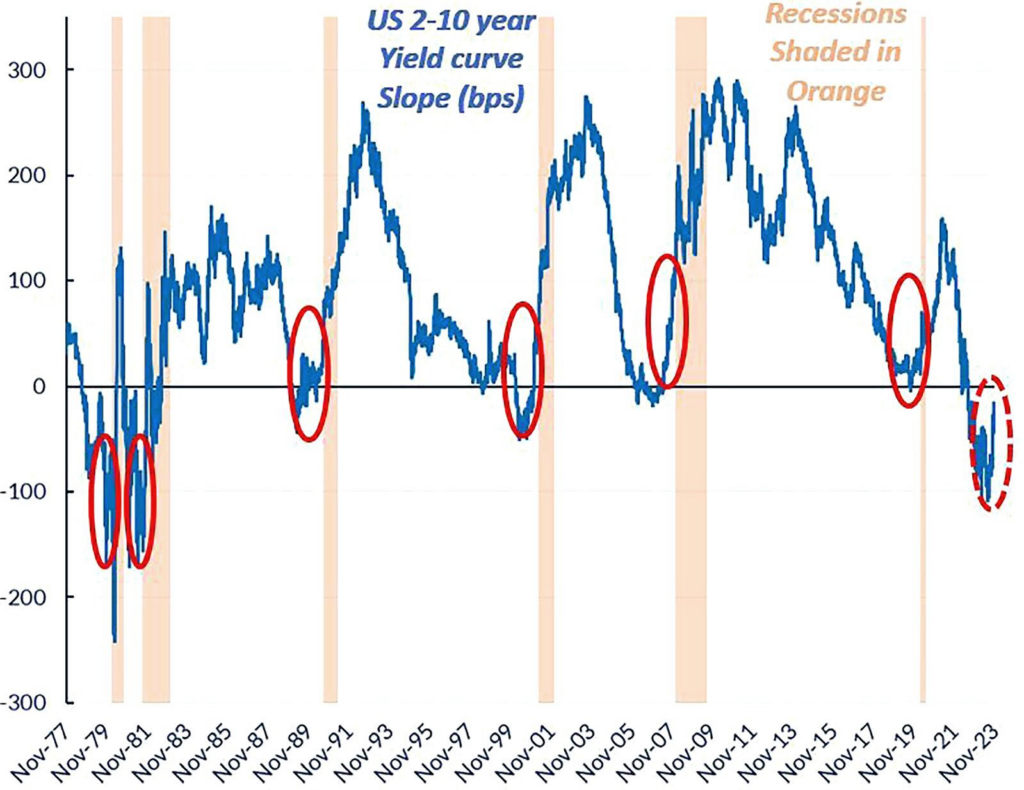

Strmenie výnosovej krivky

Pravdepodobne ste o strmení nepočuli. Nie je to inverzia, ale následné strmenie, ktorého by ste sa mali obávať. Na úvod, je rozdiel medzi strmením (býčím alebo medvedím), signál poklesu, a sploštením (býčím a medvedím), signál rastu. Preto býčie strmenie neznamená rast, rovnako medvedie sploštenie neznamená pokles.

Nasledujúci graf ukazuje, ako boli všetky recesie po zlatom štandarde (zafarbené oranžovou farbou) očakávané nasledujúcim vzorom: Inverzia výnosovej krivky (2s10s modrou farbou), časové oneskorenie, strmenie, recesia.

Toto je presne ten vzorec, ktorý sledujeme od júna 2022 – ale prečo to funguje takto?

Ukážka 2: Strmenia výnosovej krivky a recesia

Inverzie výnosovej krivky signalizujú, že menová politika je príliš prísna: Spoločnosti a domácnosti čelia tvrdším úverovým podmienkam, a preto obmedzujú svoje úverové aktivity – a s (variabilným) časovým oneskorením sa ekonomika nevyhnutne spomaľuje.

V tomto bode cyklu je kľúčové sledovať, kedy výnosová krivka náhle stúpa. A to sa môže stať dvoma rôznymi spôsobmi:

1. Býčie strmenie (napr. 2008)

Ekonomika alebo trhy sa zlomili, preto musí Fed rýchlo znížiť sadzby. Front-end výnosy rýchlo klesajú, aby odrážali rýchly a zúrivý cyklus znižovania Fed, dlhodobé výnosy tiež klesajú, ale nedokážu držať krok – a tak krivka ide v býčom strmení vstupujúcom do recesie.

2. Medvedie strmenie

Dlhý koniec výnosovej krivky vedie k určitému zlomyseľnému strmeniu, pretože investori preceňujú vyššiu termínovanú prémiu: Možno budú chcieť byť kompenzovaní za znášanie rizík nadchádzajúcej makroekonomickej volatility a inflácie.

A ak sa dlhodobé výnosy začnú hýbať, pripútajte sa: Makro a volatilita vystrelia do neba! Výnosová krivka vykazuje zriedkavý a nebezpečný trend. Vitajte pri lúhovaní medveďov!

Čo sa tu snažia dlhopisoví investori naznačiť?

Medvedie strmenie výnosovej krivky nastáva, keď sa sadzby pohybujú vyššie, ale sú to dlhodobé výnosy, ktoré preberajú vedenie, a preto posúvajú celú krivku vyššie, ale aj strmšie.

Ako interpretovať takýto krok?

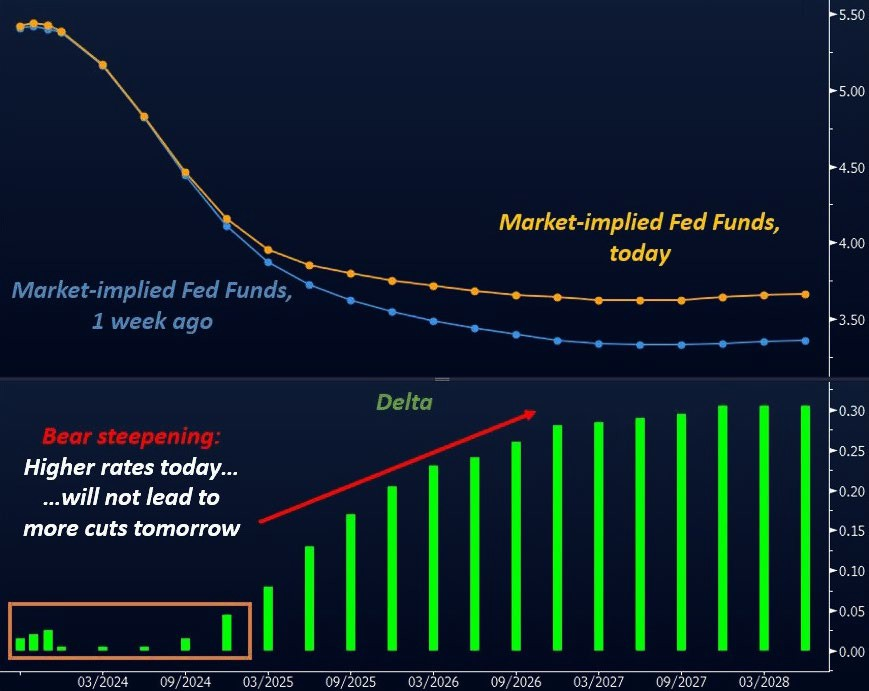

Až donedávna trhy oceňovali škrty Fedu, až kým sa za pár rokov nedosiahla terminálna sadzba okolo 3% (celkovo sa očakávalo 6 znížení sadzieb). Jemný cyklus rezania začínajúci na jar a trvajúci približne 18 mesiacov, kým nebola dosiahnutá neutrálna nominálna úroková sadzba 3%.

Dlhopisoví investori však teraz začínajú meniť názor. Silnejší HDP, odolný trh práce a solídne údaje o maloobchodných tržbách presvedčili trhy, že USA dokážu dlhšie zvládať vyššie úrokové sadzby. Toto strmenie medveďa znamená, že cyklus znižovania Fedu bude teraz oveľa plytší s novou rovnovážnou nominálnou sadzbou na úrovni 5%, a čo je najdôležitejšie, že vyššia terminálna sadzba NEBUDE mať negatívny vplyv na americkú ekonomiku.

Alebo inými slovami: Investori teraz očakávajú, že americká ekonomika je štrukturálne dostatočne silná, aby odolala vyšším rovnovážnym úrokovým mieram! Ale medvedie strmé pohyby prichádzajú aj s protiúčinkami. Akciové trhy si to už začínajú všímať (aspoň menšia časť. Nezabúdajte, že kapitálové trhy sú hra s nulovým súčtom).

Kým však v minulosti to znamenalo, že ďalšie znižovanie bude ocenené hneď potom, medvedí strmší pohyb naznačuje, že trhy veria, že ekonomika zvládne vyššie sadzby oveľa dlhšie (červená šípka). V skratke, podľa trhov nielenže Fed Funds na úrovni viac ako 5% po celé štvrťroky nevyvolajú recesiu, ale v skutočnosti sa ekonomika sotva pohne.

Prečo je však strmosť medveďov taká zriedkavá a nebezpečná?

Režimy medvedieho strmenia spôsobujú rýchly rast dlhodobých výnosov, čo má veľký a rýchly uťahujúci účinok na reálnu ekonomiku: 30-ročné hypotekárne úročenie a podnikové úrokové sadzby rýchlo rastú po celej krivke, financovanie sa stáva ešte ťažším a negatívne mark-to-market efekty (pozri regionálne banky) sa zosilňujú.

Posledná časť je obzvlášť dôležitá: Nárast 30-ročných výnosov o 10 bázických bodov je z hľadiska mark-to-market približne 10-12-krát silnejší ako rovnaký nárast 2-ročných výnosov – je to preto, že dlhodobé nástroje s pevným výnosom majú väčšiu duráciu a sú oveľa citlivejšie na zmeny úrokových sadzieb.

Všetky obchodné modely, ktoré vo veľkej miere využívajú dlhodobé nástroje a pákový efekt, sú zraniteľné, ak ich riadenie rizík nebolo vykonané správne: Dôchodkové fondy, poisťovne, tieňové bankovníctvo, nehnuteľnosti, atď.

Kľúčovým bodom, ktorý je potrebné pochopiť, je, že vyššie výnosy a medvedie strmenie nie sú sami o sebe problémom: Ak sa ekonomika rozbieha, je vlastne zdravé, aby dlhodobé sadzby odrážali zvýšenie nominálneho rastu. Dnes to tak nie je. Teda: Prudký nárast medveďov + oslabenie hospodárstva = veľké škody.

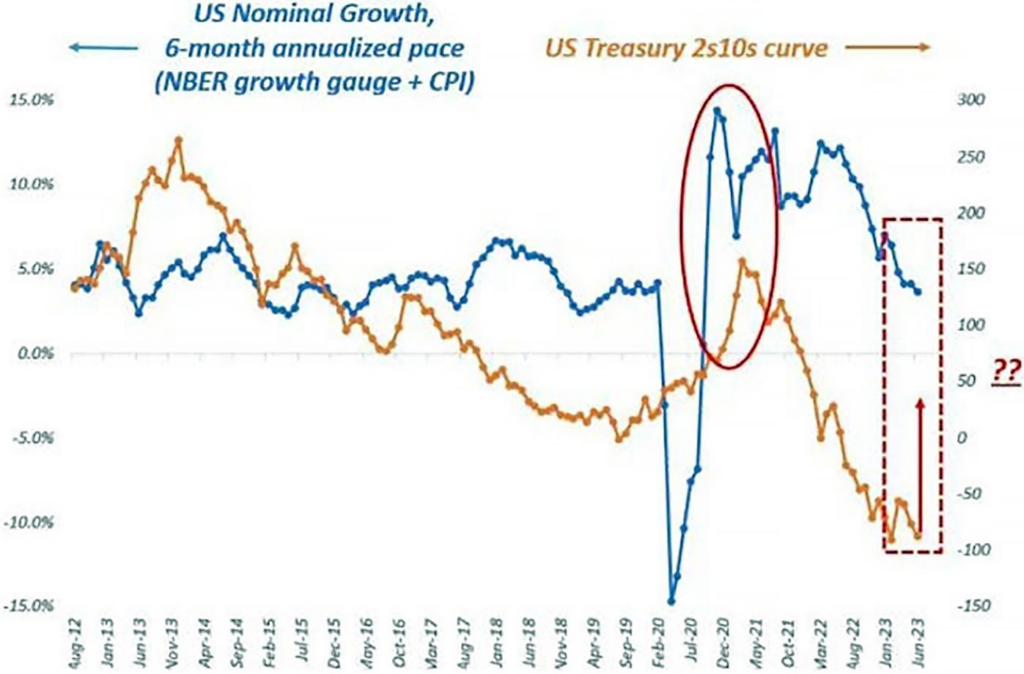

Uvedený graf znázorňuje základný trend nominálneho rastu v USA (modrá farba, LHS) v porovnaní so sklonom 2- až 10-ročnej výnosovej krivky americkej štátnej pokladnice (oranžová farba, RHS): Všimnite si, ako sa v roku 2021 výnosová krivka naklonila, čo odráža rýchlo sa zrýchľujúci rast v dôsledku fiškálnych stimulov a opätovného otvorenia trhu. V tomto prípade nejde o žiadny problém.

Ukážka 3: Medvedie strmenie výnosovej krivky, zdroj: Bloomberg

Ukážka 4: Nominálny rast vs. 2- a 10-ročné dlhopisy

Teraz sa však pozrite na dnešok: Trhy predvádzajú dlhotrvajúci medvedí strmák. Keďže to neodráža silnejší rast, treba to interpretovať ako veľmi neskorý pokus dlhopisových trhov zistiť, kde je bod zlomu – Fed predsa káže vyššie dlhšie, tak poďme po ňom a uvidíme, či to vyjde.

Veľmi podobné makrorežimy s rastom pod trendom, ale recesiou, ktorá sa nedostavila, a s trhmi, ktoré presadzujú režim strmšieho rastu medveďov, keď sa ľudia presvedčili, že „ekonomiky zvládnu vyššie sadzby“, sme videli v rokoch:

- september až november 2000

- máj až jún 2007

- september až november 2018

Vo všetkých troch uvedených prípadoch rýchle strmé medvedie trendy na konci cyklu znamenali koniec experimentu „tentoraz je to inak“ a skončili sa vážnymi problémami ekonomík (2001 – 2008) alebo trhov (Q4 2018). Nemyslíme si, že tentoraz to bude inak.

História slúži ako užitočný sprievodca a pre konkrétny príklad sa stačí vrátiť v čase do roku 2018. Fed zvyšoval sadzby a sprísňoval režim, keďže ekonomika a inflácia sa zvýšili, pričom trhy vykazovali obvyklé medvedie sploštenie… až do augusta 2018.

Vtedy sa zdalo, že ekonomika sa napriek sprísňovaniu drží dobre. Naratív bol celý o tom, ako Trumpovo zníženie daní podporí rast na dlhý čas, ako Powell vidí neutrálne sadzby vyššie, ako ekonomika zvládne vyššie sadzby.

A tak sa krivka medveďa zvažovala (červené políčka) približne 7 týždňov v rade až do začiatku októbra. Tento trvalý medvedí strmý rast krivky na konci cyklu bol pre trhy „teraz to je inak“, pričom akcie dosiahli vrchol začiatkom októbra a za menej ako 3 mesiace sa prepadli o 23%.

Nie, tentoraz to nebolo inak: Ekonomika a trhy nedokázali štrukturálne zvládnuť vyššie dlhodobé sadzby.

Chcete vedieť, prečo je dnes medvedia strmosť ešte nebezpečnejšia?

Vtedy bola inflácia na úrovni 2% a Fed sa mohol začiatkom roka 2019 rýchlo otočiť, a teda napraviť škody: Sadzby klesli a S&P500 sa v roku 2019 vrátil o viac ako 30%.

Tentoraz je inflácia oveľa vyššia a Fed má zviazané ruky…

Všetky veľké hospodárske a trhové pohyby, depresie, recesie, býčie a medvedie trhy, vzostupy a pády sa časom pravidelne opakujú. Vyskytujú sa v podstate z rovnakých dôvodov, zvyčajne v cykloch, ktoré sú dlhšie ako naše životy. Pochopenie týchto cyklov nám pomohlo nájsť univerzálne nadčasové vzorce, ktoré slúžia pre analýzu možných scenárov.

Publikácia je primárne dostupná pre investorov Stonebridge Capital. Ak máte záujem o celú kapitolu a kompletnú analýzu Hannibal Ante Portas kontaktujte nás na e-mailovej adrese info@hfsbc.com.

Autor: Martin Pitoňák, CEO Stonebridge Capital a analytický tím Stonebridge Capital