Ak investujete alebo zvažujete investovanie svojich úspor do portfólia 60/40, určite si prečítajte tento článok

Alokácia aktív 60/40 (60% akcií, 40% dlhopisov) je veľmi populárna. Miliardy bohatstva po celom svete sa investujú do podobných stratégií. Poďme sa teda pozrieť na jeho výhody a nevýhody.

V makroportfóliu potrebujeme ofenzívne aj defenzívne aktíva. Mnohí veria, že akcie a dlhopisy sú postačujúce na plnenie týchto úloh, ale história ukazuje, že to nie je pravda.

Predstavte si, že ste na investičnej večeri a vyberáte si z menu. Máte hlavné jedlo (akcie) a dezert (dlhopisy). Niektorí tvrdia, že tieto dve položky sú dostatočné na plnenie úlohy ofenzívnych a defenzívnych aktív, ale realita môže byť iná.

Častou chybou ľudí, no aj skúsenejších investorov je predpoklad, že makroekonomický režim nízkeho rastu a inflácie, ktorý sme videli v rokoch 2012 až 2021, bude trvať večne. Očakávajú tiež, že centrálne banky budú vždy pripravené podporiť ekonomiku, ak to bude potrebné. Slávny „Fed Put“ v akcii.

V tomto scenári dezinflačného rastu sa akciám darí dobre a dlhopisy fungujú ako dokonalý diverzifikátor. Ak rast klesne alebo dôjde k úverovej udalosti, centrálne banky môžu nastavenia v nanosekunde zmiernit v prospech dlhopisov, ktorých výkonnosť dokonale plytko zníži čerpanie akciového trhu. Ale čo ak nasledujúce desaťročie bude radikálne odlišné?

Funguje alokácia 60/40 v každom makroekonomickom scenári?

Aby sme rozšírili horizont a získali širší obraz, vrátili sme sa až do roku 1880 a vypočítali odvtedy reálne výnosy upravené o infláciu pre štandardné portfólio 60/40 v každom desaťročí.

Roky 1980-2020 boli skvelým obdobím pre akcie a dlhopisy, ale v mnohých desaťročiach predtým boli reálne výnosy veľmi nízke a maximálne čerpania boli veľké. Pýtate sa aké veľké? No, no to si radšej sadnite.

V skutočnosti, za posledných 100 rokov, štandardné portfólio 60/40 zažilo anualizovanú volatilitu ~14%, čo je oveľa viac, než si mnohí myslia.

Ale čo keby som Vám povedal, že v 8 epizódach, vrátane roku 2022 (ktorý nie je v grafe), by držanie portfólia 60/40 mohlo vymazať 20% až 70% (!) vášho čistého bohatstva?

Takéto čerpanie by mohlo výrazne ovplyvniť vaše životné rozhodnutia a investičný proces.

Portfólio 60/40 fungovalo skvele počas troch z posledných štyroch desaťročí, pretože makroekonomické prostredie bolo predvídateľne nízkym rastom a infláciou, a centrálne banky boli vždy pripravené podporiť trhy a ekonomiky.

Bude ďalších 10 rokov rovnakých ako posledných 10?

Nikto nemá krištáľovú guľu, ale čo vieme je toto:

1. Politici využívajú fiškálne stimuly ako univerzálny politický nástroj bez ohľadu na to ako sa darí ekonomike, čo môže zvýšiť makroekonomickú volatilitu.

2. Demografické rýchle zmeny a rastúce geopolitické riziká nám sľubujú rušnú budúcnosť.

3. Prechod na zelenú ekonomiku prináša svoje vlastné makroekonomické výzvy, ako napríklad infláciu a kolísanie komodít.

4. Nezabúdajme, že sa nachádzame v najkomplexnejšom prostredí aké sme kedy zažili.

Preto potrebujete, aby bolo Vaše portfólio vybavené pre rôzne makroekonomické prestredia.

Alokácia do skutočne nekorelovaných stratégií, ako je private equity, globálne makro alebo multistrategické fondy by sa mala považovať za vytvorenie skutočne diverzifikovaného makroportfólia. Aktíva ako komodity a americký dolár môžu tiež veľmi pomôcť.

Ukážka 1: Vypočítané reálne výnosy upravené o infláciu zo štandardného portfólia 60/40

v každom desaťročí od roku 1880

Dlhopisy

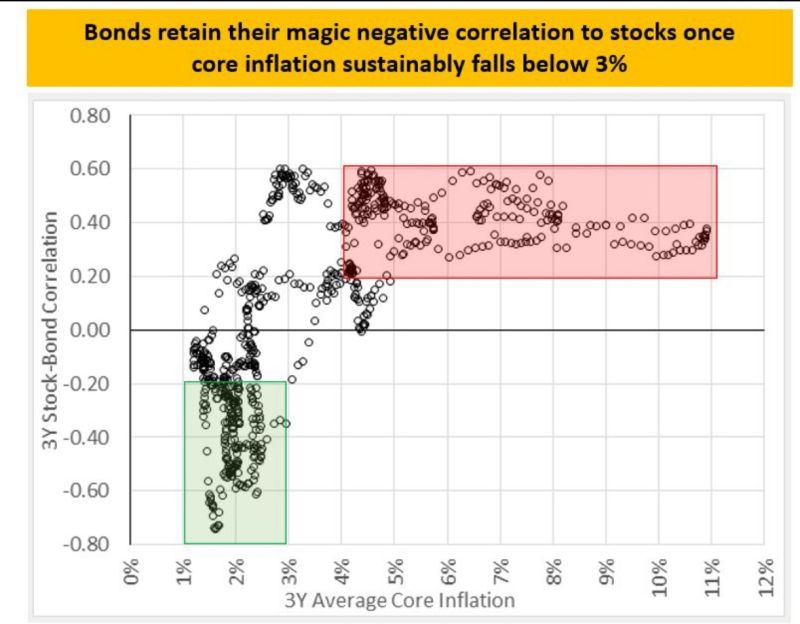

Za posledných 10 rokov ľudia milovali dlhopisy kvôli jednej jednoduchej, ale úžasnej vlastnosti: negatívnej korelácii s akciami.

Investori si tak zvykli na negatívnu koreláciu dlhopisov a akcií, že predpokladajú, že tam bola a vždy bude – ale história ukazuje, že to nie je pravda.

Ako ukazuje nižšie uvedený graf, ak by sme sa vrátili o takmer 200 rokov dozadu, je celkom zrejmé, že korelácia medzi akciami a dlhopismi je v skutočnosti pozitívna, ak je jadrová inflácia vyššia ako 3% a obzvlášť volatilná a nepredvídateľná.

Inflačný rok 2022 bol pre mnohých budíčkom, keď dlhopisy a akcie globálne poklesli, čo spôsobilo veľké straty v „neporaziteľných“ portfóliách 60/40. Táto situácia spôsobila veľa bolesti a škôd.

Aký je dôvod, prečo je tento graf kľúčový pre rok 2024?

Ukážka 2: 200-ročná korelácia medzi akciami a dlhopismi je v skutočnosti často pozitívna

Jadrová inflácia zatiaľ uviazla na hranici 3 %, čo je zlá správa. No ak by sme znovu spustili náš dezinflačný proces, dlhopisy by mohli čoskoro opäť získať svoju negatívnu koreláciu s akciami.

Tento fakt má veľký význam pre inštitucionálnych investorov. Alokátory veľkých aktív nakupujú dlhopisy z dvoch dôvodov:

1.) ich garantované (reálne) výnosy sú dostatočne vysoké na dosiahnutie ich cieľov návratnosti.

2.) pretože dlhopisy (môžu) pôsobiť ako stabilizátor portfólia, keď rizikové aktíva strácajú na hodnote.

Teraz si predstavte, že dôchodkové fondy, štátne investičné fondy, poisťovne atď. môžu nakupovať dlhopisy s nominálnymi výnosmi 4,50%+ a zároveň zaistiť svoju akciovú expozíciu.

V takom prípade by záujem o tieto dlhopisy rapídne vzrástol. A hovoríme tu o veľkých hráčoch na trhu. Títo inštitucionálni investori majú veľkú kúpnu silu na dlhopisových trhoch, pričom ich investičné toky sú veľmi silné, pretože sa zameriavajú na dlhodobé dlhopisy.

Preto pozorne sledujte koreláciu dlhopisov a akcií, pretože táto dynamika bude diktovať, ako sa budú správať veľryby na dlhopisovom trhu s pevným výnosom a teda aj ako sa bude vyvíjať makro nie len v roku 2024.

Tento článok je len malým úryvkom zj analýzy Hannibal Ante Portas, ktorá je dostupná predovšetkým investorom spoločnosti Stonebridge Capital. Ak máte záujem o viac informácií, neváhajte nás kontaktovať.

Autor: analytický tím Stonebridge Capital