Ako všetko so všetkým súvisí

Historický kontext

V posledných mesiacoch sme boli svedkami znepokojujúcich trendov na trhu práce, ktorý vykazuje známky spomalenia, zatiaľ čo inflácia naďalej pretrváva. Poďme sa však podrobnejšie pozrieť a preskúmať príčiny a mechanizmy týchto javov.

1. Covid – následky

Po pandémii Covid-19 sa ekonomika začala oživovať. Obchody a reštaurácie sa znovu otvorili, výroba sa rozbehla a ľudia začali míňať svoje nasporené peniaze, často podporené vládnymi balíčkami. Nárast dopytu viedol k nerovnováhe medzi ponukou a dopytom, čo prinútilo výrobcov zvýšiť produkciu a zamestnať viac ľudí. V roku 2022 vzniklo približne 5,7 milióna pracovných miest, čo predstavuje rekordný počet.

Extrémny dopyt však spôsobil aj nárast inflácie. K hlavným faktorom patrilo prerušenie dodávateľských reťazcov, zvýšené náklady na suroviny a zvýšené spotrebiteľské výdavky. Ročná miera inflácie v USA dosiahla v júni 2022 hodnotu 9%, najvyššiu za štyri dekády (Graf č.1).

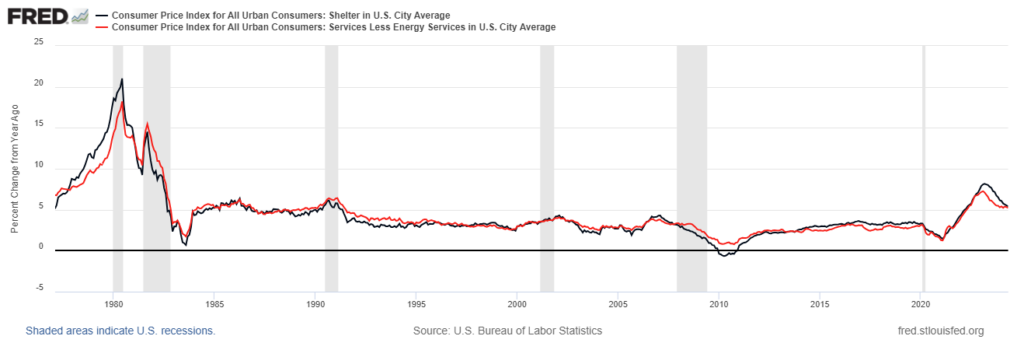

Inflácia bola najvýraznejšia v oblasti bývania a služieb. V roku 2022 dosiahla inflácia bývania úroveň 8,2% a v sektore služieb 7,1%, čo naznačuje dlhodobé tlaky na ceny v týchto sektoroch (Graf č.2).

Graf č.1: Index spotrebiteľských cien v USA, medziročná zmena

Graf č.2: Miera inflácie sektoru bývania a služieb (bez energie) z indexu CPI, medziročná zmena

2. Reakcia

V reakcii na infláciu začal Federálny rezervný systém (FED) rýchlo zvyšovať úrokové sadzby. V rokoch 2022 a 2023 FED zvýšil základnú úrokovú sadzbu z takmer nulovej hodnoty na rozpätie 5,25% až 5,50%, čo bol najrýchlejší nárast za posledné desaťročia.

Postupom času sa dopyt začal ochladzovať, no inflácia a vysoké úrokové sadzby naďalej zaťažovali spotrebiteľov, ktorí čelili vyšším nákladom na pôžičky a zvýšeným životným nákladom. Inflačne a dopytové dynamiky ovplyvnili aj trh práce. V roku 2023 sa objavili masové prepúšťania (Graf č.3), najmä kvôli poklesu očakávaných objednávok. Technologické spoločnosti, ako Meta a Amazon, oznámili masové prepúšťania, pričom v prvých troch mesiacoch roku 2023 bolo prepustených približne 200 000 zamestnancov v rôznych sektoroch.

Graf č.3 Štatistika prepúšťaní podľa agentúry The Challenger

„V prvých troch mesiacoch roku 2023 bolo prepustených približne 200 000 zamestnancov v rôznych sektoroch.“

Napriek prepúšťaniam zostával trh práce napätý. Miera nezamestnanosti v USA sa v roku 2023 pohybovala okolo 3,5 %, čo je jedna z historicky najnižších hodnôt za posledné desaťročia. To naznačovalo, že dopyt po pracovnej sile bol stále vysoký.

Bežní spotrebitelia, po vyčerpaní svojich úspor, začali využívať kreditné karty a systémy Buy Now Pay Later (BNPL). Použitie kreditných kariet v USA vzrástlo o 15% medzi rokmi 2021 a 2022, a počet používateľov BNPL systémov vzrástol o 45 % v rovnakom období.

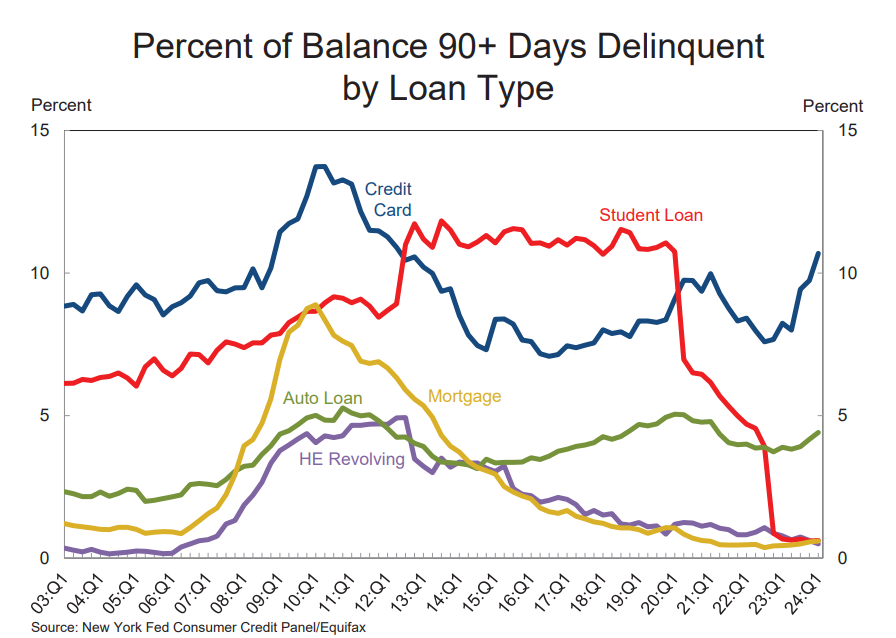

Kreditné nástroje dočasne podporovali dopyt, ale postupne narastali delikvencie kreditných kariet. V roku 2024 dosiahla miera delikvencie o viac ako 90 dni úroveň okolo 11% (Graf č.4), najvyššiu hodnotu za posledných desať rokov. Celková zadlženosť domácností dosiahla rekordných 17,7 bilióna dolárov.

Graf č.4 Miera omeškaných platieb o viac ako 90 dni podľa typu úveru

V období reštriktívnej menovej politiky ľudia začali obmedzovať svoje výdavky a míňali peniaze len na nevyhnutné veci.

„Bežní spotrebitelia, po vyčerpaní svojich úspor, začali využívať kreditné karty a systémy Buy Now Pay Later (BNPL). Použitie kreditných kariet v USA vzrástlo o 15 % medzi rokmi 2021 a 2022, a počet používateľov BNPL systémov vzrástol o 45 % v rovnakom období.“

Kde sa nachádzame teraz?

3. Inflácia

V súčasnej situácii stále pretrvávajú problémy ako predtým: vysoké úrokové sadzby a lepkavá inflácia, ktorá prekračuje 2% cieľ Federálneho rezervného systému.

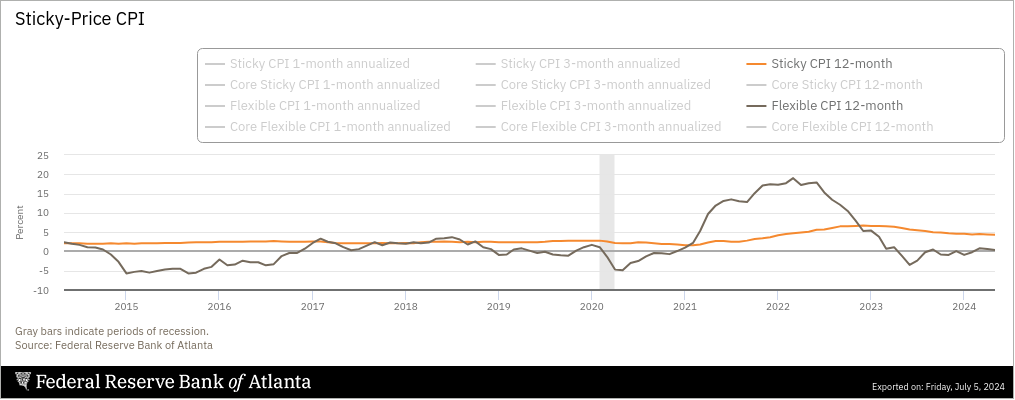

V máji medziročne vzrástol index spotrebiteľských cien (CPI) o 3,3 %. Sticky CPI, ktorý sleduje pomaly sa meniace ceny, vzrástol o 4,3%, zatiaľ čo Flexible CPI, sledujúci rýchlo sa meniace ceny, vzrástol len o 0,4% (Graf č.5). Tento rozdiel ukazuje, že niektoré zložky inflácie sú hlbšie zakorenené a budú vyžadovať dlhší čas na stabilizáciu.

Graf č.5 Sticky Price CPI Index a Flexible Price CPI Index, medziročná zmena

Inflácia je najviac prítomná v sektore bývania a sektore služieb. Index nákladov na bývanie (Shelter CPI) sa medziročne zvýšil o 5,2%, čo významne prispelo k celkovej inflácii. Inflácia v sektore služieb vzrástla o 5,3%, zdôrazňujúc trvalý tlak na ceny v tomto odvetví (Graf č.2).

Celkovo údaje naznačujú, že inflácia je pevne zakorenená v kľúčových segmentoch ekonomiky. Vysoké úrokové sadzby a rastúce náklady na bývanie a služby poukazujú na potrebu ďalšieho úsilia a trpezlivosti na dosiahnutie stabilizácie cien. Je viditeľné, že tradičné nástroje menovej politiky nemusia byť dostatočné na riešenie hlboko zakorenenej inflácie, čo môže vyžadovať komplexnejší prístup.

4. Trh práce

Trh práce v USA zostáva historicky napätý, ale začína sa ochladzovať. Miera nezamestnanosti narástla na hodnotu 4,1% v júni 2024. Na každého nezamestnaného pripadá približne 1,22 pracovných miest (úroveň pred pandémiou), čo naznačuje stále vysoký dopyt po pracovnej sile, najmä po kvalifikovaných pracovníkoch.

Po pandémii Covid-19 vzniklo veľa nových pracovných miest v sektoroch ako rekreácia, služby, obchody, reštaurácie, zdravotná starostlivosť, stavebníctvo a verejný sektor. Podobne pozície však často nevyžadujú vysokú kvalifikáciu, čo neuspokojuje potrebu kvalifikovanej pracovnej sily.

Trend pokračuje aj v súčasnosti. V druhom kvartáli roku 2024 sa v sektore výroby vytvorilo iba 8 000 pracovných miest. Naopak, v sektore štátnej správy sa za rovnaké obdobie vytvorilo 95 000 pracovných miest a v sektore služieb až 261 000 pracovných miest.

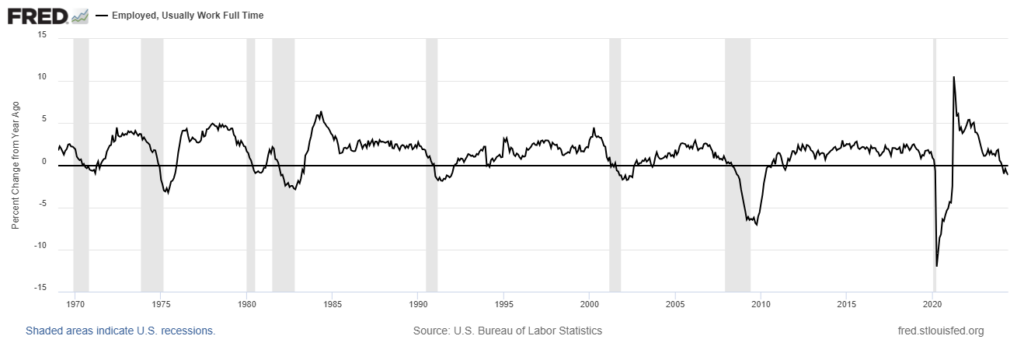

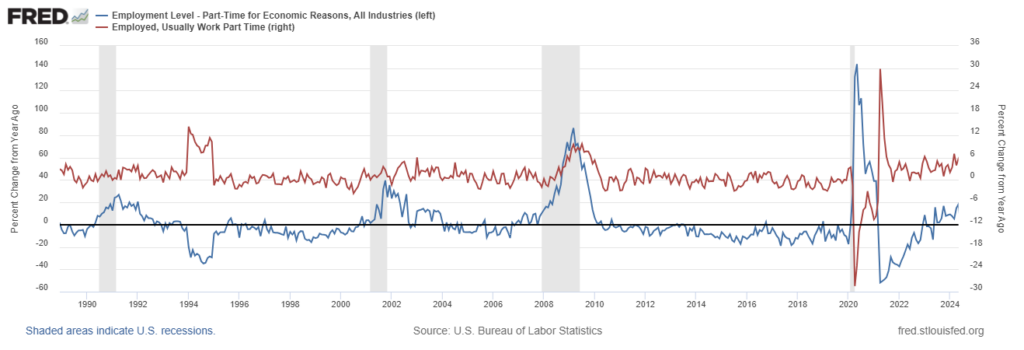

Znepokojujúci je aj pokles počtu pracovných miest na plný úväzok, ktorý v júni 2024 medziročne klesol o 1,15% (Graf č.6), zatiaľ čo počet part-time pozícií vzrástol o 5,7% (Graf č.7). Pracovné miesta na čiastočný úväzok však neposkytujú dostatočný príjem na zabezpečenie adekvátneho životného štandardu.

Graf č.6 Medziročná zmena poctu zamestnaných na plný úväzok

Graf č.7 Medziročná zmena počtu zamestnaných na čiastočný úväzok a počtu zamestnaných

na čiastočný úväzok z ekonomických dôvodov

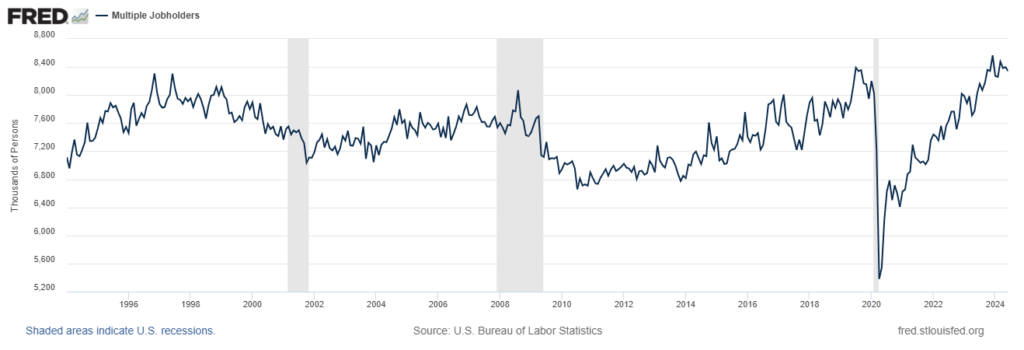

Počet pracovníkov s viacerými zamestnaniami vzrástol o 8%, čo ukazuje na ekonomický tlak na domácnosti (Graf č.8). Počet pracovníkov na čiastočný úväzok z ekonomických dôvodov vzrástol o 18,4% medziročne, čo svedčí o zhoršujúcej sa kvalite pracovných miest.

Graf č.8 Počet zamestnaných s viacerými zamestnaniami

Imigrácia hrá dôležitú úlohu v dynamike miezd na trhu práce. Prítok nových prisťahovalcov pomohol zmierniť tlak na rast miezd, keďže noví pracovníci často zapĺňajú pozície v sektoroch s nižšou kvalifikáciou.

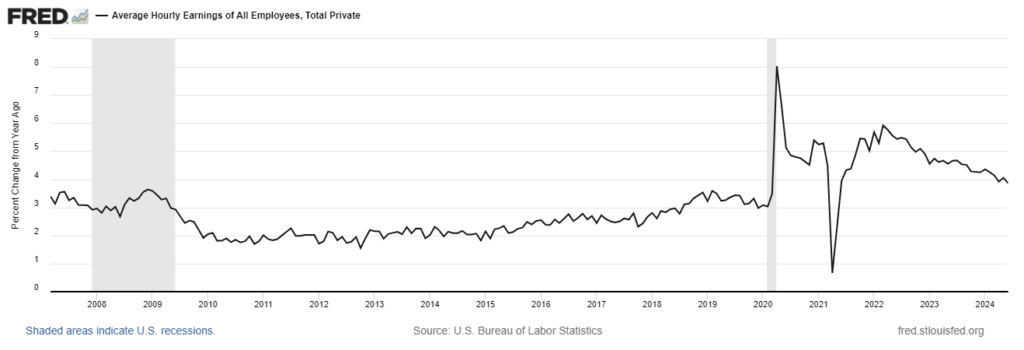

Priemerné hodinové mzdy v USA v máji 2024 vzrástli medziročne o 4,1% (Graf č.9) v dôsledku vysokého dopytu po kvalifikovaných pracovníkov. Nárast však nie je rovnomerný – mzdy v technológiách a zdravotnej starostlivosti vzrástli výrazne, zatiaľ čo sektory s nižšou kvalifikáciou ako sú pohostinstvo, rekreácia a služby, celkovo zaznamenali len mierny nárast, čo zvyšuje ekonomickú nerovnosť medzi obyvateľmi.

Americký trh práce čelí veľkým výzvam. Firmy sa prispôsobujú vysokým nákladom a ekonomickej neistote zvyšovaním počtu pracovných miest na polovičný úväzok, zatiaľ čo spotrebitelia hľadajú viacero zamestnaní na pokrytie vyšších životných nákladov. Súčasný finančný tlak postihuje rovnako firmy aj domácnosti.

Graf č.9 Medziročná zmena priemernej hodinovej mzdy

5. Sektor výroby a služieb

Výrobný sektor v USA sa nachádza v kontrakcii. Index ISM Manufacturing PMI klesol na 48,5 v júni 2024 (Graf č.10), čo naznačuje pokles obchodnej aktivity. Výrobný sektor čelí nízkym očakávaniam objednávok, vysokým nákladom kvôli inflácii, úrokovým sadzbám a nárastu miezd. Priemerná hodinová mzda vo výrobe vzrástla o 5,2 % na ročnej báze, čo je dôsledok nedostatku kvalifikovaných pracovníkov.

Sektor služieb je odolnejší, s Services PMI na hodnote 55,3 v júni 2024 (Graf č.10), čo naznačuje expanziu, ale tiež čelí problémom ako nedostatok pracovníkov a vysoké náklady.

Graf č.10 Manufacturing PMI a Services PMI v USA

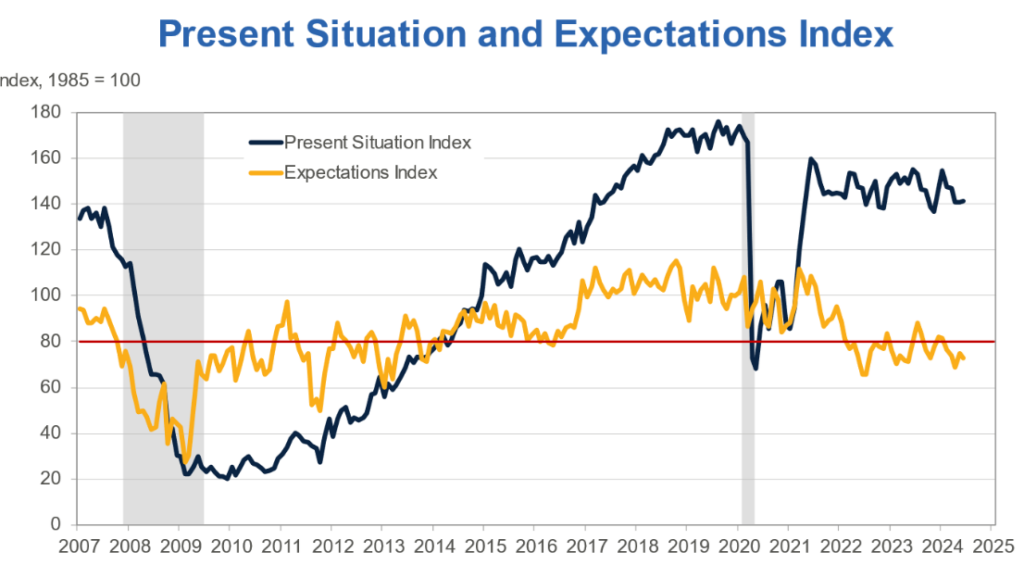

V situácii, keď sa ekonomické tlaky nezmiernia, aj odolnejšie sektory môžu čeliť vážnejším problémom. Vysoká inflácia by mohla viesť k zníženiu spotrebiteľských výdavkov na služby, čo by spomalilo rast. Tento trend už naznačuje pokles indexu spotrebiteľskej dôvery Conference Board, ktorý v júni 2024 klesol na 100,4 bodu z májových 101,3 bodu. Ešte výraznejší pokles zaznamenal index očakávaní, ktorý klesol na 73,0 bodu z májových 74,9 bodu a už päť mesiacov je pod kritickou hranicou 80 bodov (Graf č.11).

Graf č.11 Index spotrebiteľskej dôvery a očakávaní od Conference Board

Celkovo, aj keď niektoré sektory prejavujú odolnosť, súčasne ekonomické výzvy majú vplyv na každú oblasť trhu.

6. Malé podniky

Aktuálny stav malých podnikov je znepokojujúci.

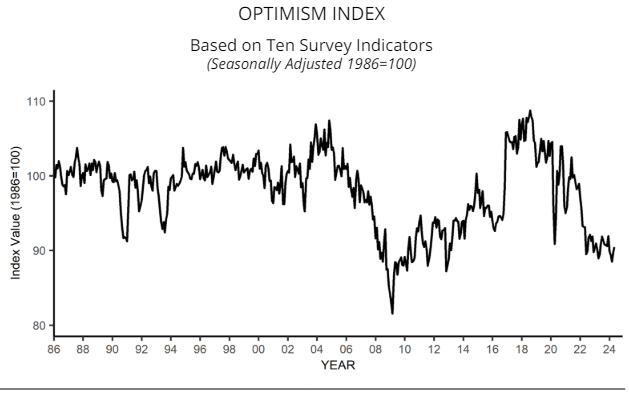

V máji 2024 vzrástol Index optimizmu malých podnikov na 90,5, čo je najvyššia hodnota v tomto roku, no už 29 mesiacov je pod dlhodobým priemerom 98 (Graf č. 12). Tržby sú slabé, s poklesom čistého zisku na negatívnych 30% kvôli nižším predajom a vysokým nákladom na pracovnú silu. Až 42% majiteľov hlási neobsadené pracovné miesta, čo signalizuje problémy so získavaním kvalifikovaných pracovníkov.

Očakávania ohľadom nových objednávok sú pesimistické, s čistým podielom majiteľov očakávajúcich nárast predaja na negatívnych 13%. Úverové podmienky zostávajú prísne, s len 3% majiteľov, ktorí uviedli, že ich úverové potreby boli uspokojené. Investície do kapitálu sa zvýšili, ale stále nedosahujú úroveň pred pandémiou kvôli vysokým úrokovým sadzbám.

Graf č.12 Index optimizmu malých podnikov

Náklady na pracovnú silu sú vysoké, pričom 20% majiteľov uviedlo mzdy ako najväčší problém. Inflácia naďalej znepokojuje podnikateľov, s 22% označujúcich ju za najväčší problém v podnikaní. Aktuálne štatistiky poukazujú na širšie ekonomické tlaky, nútiace firmy znižovať náklady na pracovnú silu prostredníctvom zamestnávania na čiastočné úväzky.

Stav malých podnikov odhaľuje mnohé výzvy, ako sú vysoké náklady, prísne úverové podmienky a nedostatok kvalifikovaných pracovníkov.

7. Úverové podmienky bánk

V súčasnom ťažkom ekonomickom prostredí dochádza k významným zmenám v dopyte po úveroch a v podmienkach ich poskytovania. Najnovší prieskum Senior Loan Officer Opinion Survey z apríla 2024 ukazuje výrazné sprísnenie úverových štandardov v rôznych kategóriách.

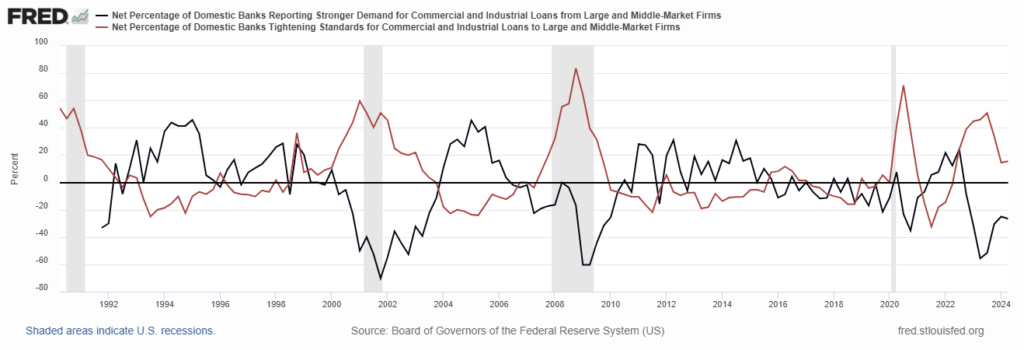

V oblasti komerčných a priemyselných (C&I) úverov banky sprísnili štandardy pre podniky všetkých veľkostí a zaznamenali pokles dopytu po týchto úveroch (Graf č.13). Sprísnenie je dôsledkom menej pozitívneho ekonomického výhľadu a zníženej tolerancie. Úverové podmienky obmedzujú možnosti podnikov na získavanie financovania, čo môže spomaľovať ich rast.

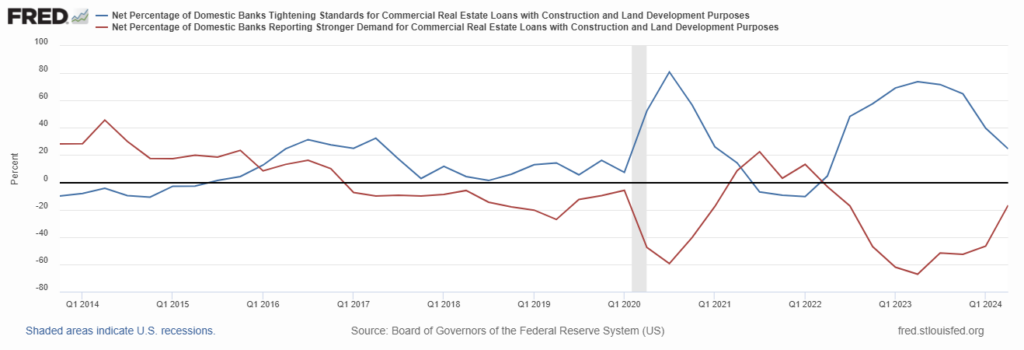

V sektore komerčných nehnuteľností (CRE) sa úverové štandardy sprísnili vo všetkých kategóriách (Graf č. 14). Dopyt po CRE úveroch oslabil, čo odráža ekonomickú neistotu a prísne úverové podmienky (Graf č. 14). Banky sprísnili politiky týkajúce sa úrokových sadzieb, veľkosti úverov, pomeru úveru k hodnote (LTV) a pomeru krytia dlhových služieb (DSCR).

Graf č.13 Percento bánk hlásiacich silnejší dopyt po komerčných a priemyselných úveroch

od veľkých a stredne veľkých firiem a percento bank uťahujúcich podmienky pre tieto úvery

Graf č.14 Percento bánk hlásiacich silnejší dopyt po úveroch pre komerčnú nehnuteľnosť

a percento bank uťahujúcich podmienky pre tieto úvery

Pre úvery na bývanie (RRE) banky hlásili zmiešané zmeny v úverových štandardoch. Sprísnenie sa týkalo niektorých kategórií, ako sú neštandardné hypotéky, jumbo a subprime úvery, zatiaľ čo iné kategórie zostali nezmenené.

Spotrebiteľské úvery, vrátane kreditných kariet a autoúverov, tiež zaznamenali sprísnené štandardy. Banky zvýšili minimálne požiadavky na kreditné skóre a hlásili znížený dopyt po týchto úveroch.

8. Bank Stress Test (záťažové testy, stres testy bánk)

Nárast omeškaných platieb na úveroch a všeobecné zvýšené ekonomické riziká sa prejavujú aj na bilanciách veľkých bánk. Každý kvartál stresové testy odhaľujú ich schopnosť absorbovať významné straty v extrémne nepriaznivých ekonomických podmienkach. V roku 2024 stresové testy potvrdili, že 31 veľkých bánk má dostatočný kapitál na pokrytie strát až do výšky 685 miliárd dolárov.

Po globálnej finančnej kríze v rokoch 2007–2009 banky výrazne zvýšili svoj kapitál, ktorý odvtedy zostáva stabilný. Aj napriek očakávanému poklesu v extrémnom stresovom scenári na 9,9%, agregovaný CET1 kapitálový pomer bánk sa počas testovacieho obdobia udrží na úrovni 10,4%, čo spĺňa regulačné požiadavky.

Hlavné faktory ovplyvňujúce výsledky stresových testov sú nárast bilancií kreditných kariet o viac ako 100 miliárd dolárov a zvýšenie miery omeškaní o viac ako 40%. Rizikovosť korporátnych portfólií sa zvýšila, čo znamená predpokladané straty v komerčnom a priemyselnom sektore na úrovni 81 % oproti 67% v predchádzajúcom roku.

Celkovo sú banky pripravené čeliť stratám vo výške 142 miliárd dolárov na komerčných a priemyselných úveroch, čo predstavuje 21% z celkových očakávaných strát. Hoci očakávané straty na úveroch v oblasti komerčných nehnuteľností sú vo výške 77 miliárd dolárov, tieto straty nie sú hlavnou príčinou zmien v ročných výsledkoch.

Každá banka má dostatok kapitálu na absorbovanie týchto dopadov a pokračovanie v prevádzke nad minimálnymi požiadavkami na kapitál CET1 vo výške viac ako 600 miliárd dolárov.

Dedukcia na záver

V posledných mesiacoch sme svedkami dynamických zmien na trhu práce, ktorý vykazuje známky ochladzovania v kombinácii s pretrvávajúcou infláciou.

Po pandémii COVID-19, keď sa svet opäť otvoril, zažil trh práce najväčšie oživenie za posledné dekády, čo vyústilo do nadmerného náboru zamestnancov, kvôli očakávanému vysokému dopytu. Vytvorená situácia však prispela k nárastu inflácie, podporenej prerušením dodávateľských reťazcov a výraznými spotrebiteľskými výdavkami.

Federálny rezervný systém reagoval na infláciu zvyšovaním úrokových sadzieb, čo ochladilo celkový dopyt, ale inflácia zostáva zabudovaná stále vysoko. Spotrebitelia, ktorí vyčerpali svoje úspory, sa stále viac spoliehajú na kreditné karty a systémy Buy Now Pay Later, čo vedie k rastúcej zadlženosti a delikvenciám.

Sektor výroby čelí vysokým nákladom a nižším očakávaným objednávkam, zatiaľ čo sektor služieb, hoci zatiaľ odolný, čelí podobným problémom. Malé podniky zápasia so slabými tržbami, vysokými nákladmi na pracovnú silu a prísnejšími úverovými podmienkami. Banky reagovali sprísnením úverových štandardov, čo prispieva k obmedzenému prístupu k úverom, hoci veľké banky zostávajú dobre kapitalizované a schopné prijať ekonomické šoky.

Pokračovanie týchto trendov naznačuje, že môžeme očakávať zhoršujúce sa ekonomické prostredie, rastúcu nezamestnanosť a pretrvávajúcu infláciu. Dôkazom toho sú aj známe ekonomické modely ako je napríklad Phillipsova krivka. Phillipsova krivka je ekonomický koncept, ktorý popisuje inverzný vzťah medzi mierou inflácie a mierou nezamestnanosti.

Inými slovami, keď inflácia stúpa, nezamestnanosť klesá, a naopak. Po roku 2020 sa tento vzťah opäť ukázal ako silný, čo znamená, že pokles inflácie by si mohol vyžadovať zvýšenie miery nezamestnanosti, aby sa zmiernil celkový tlak medzi ponukou a dopytom. Podobný vývoj môže potenciálne viesť k recesii, ktorá by ešte viac prehĺbila ekonomické problémy a zvýšila tlak na domácnosti a podniky.

Súčasné makroekonomické podmienky poukazujú na potrebu opatrného prístupu zo strany Federálneho rezervného systému, aby sa vyvážilo riadenie inflácie a iných zložiek ekonomiky. Centrálna banka bude možno musieť zvážiť svoj dvojitý mandát, ktorý zahŕňa kontrolu inflácie aj podporu maximálnej zamestnanosti. Sústreďovanie sa len na infláciu by mohlo viesť k celkovému ekonomickému poklesu, pretože politika „vyšších sadzieb na dlhšie obdobie“ už spôsobila a pokračuje spôsobovať výrazný finančný tlak na spotrebiteľov a firmy.

Autor: analytický tím Stonebridge Capital