V Stonebridge Capital sme presvedčení, že sme bez najväčších pochýb vstúpili do nového makroekonomického režimu, v ktorom sa zmenil hlavne tradičný vzťah medzi akciami a dlhopismi. Investori by mali zvážiť nové prístupy k alokácii aktív.

V našom najnovšom článku o alokácii aktív a portfólio managemente sa zameriame na úlohu, ktorú môžu alternatívne investície a zvlášť hedžové fondy zohrávať pri diverzifikácii portfólia. Pozrieme sa na potenciálne scenáre a možnosti, ktoré využívajú rôzni investori, keď uvažujú o optimalizácii tradičných portfólií v rôznych ekonomických prostrediach a cykloch. Naša hlavná myšlienka je, že hedžové fondy a private equity môžu byť aditívne k tradičným investičným portfóliám, najmä pre investorov, ktorí sa obávajú inflácie a/alebo krátkodobé obmedzenie likvidity nie je prekážkou.

„Keď sa zmenia fakty, je čas zmeniť myslenie.“ – John M. Keynes

Zmena MAKRO režimu

Ako sme naznačili v úvode, slávne portfólio v pomere 60/40, kde 60% je investovaných do akcií a 40% do dlhopisov, bolo navrhnuté tak, aby chránilo investorov pred volatilitou a prinášalo vynikajúce výnosy. Vyvážené portfólio žalo obrovský úspech kvôli negatívnej korelácii, ktorú akcie a dlhopisy „všeobecne“ vykazujú. Akcie teda fungovali dobre, keď dlhopisy nie a naopak. Úspech portfólia 60/40 bol umocnený poslednou dekádou a prostredím, v ktorej rástli aj akcie aj dlhopisy (nulové úrokové sadzby, nízka inflácia, QE, atď).

Keďže však žijeme v bezprecedentných časoch, hlavne inflačná hrozba viedla k zmene paradigmy. Centrálne banky sa uchýlili k najrýchlejšiemu uťahovaniu monetárnej politiky za posledných 40 rokov. Minulý rok bol pre portfóliá 60/40 nočnou morou, keďže vygeneroval negatívny výnos -17% a bol 2. najhorším rokom v histórii od roku 1931. Viac v našom kvartálnom reporte Q4 2022: Čo príde po búrke.

Už nejaký čas tvrdíme, že vstupujeme do nového makroekonomického režimu, ktorý je poháňaný najmä netradičnými šokmi, vrátane nedostatku pracovnej sily, vysokej inflácie, rastúceho geopolitického napätia a dlhov, investičných bublín, reorganizácií svetového poriadku a globálnej energetickej transformácie. Takýto mix vytvoril najkomplexnejšie prostredie, aké sme kedy videli a zažili. V minulosti sme čelili inflačným tlakom v 40. a 70. rokoch, dlhovej kríze 2008 v USA, následne dlhovej kríze v eurozóne, lokálne vojnové konflikty menšieho alebo väčšieho rozsahu, ale nikdy sme nečelili kombinácii a komplexnosti ako dnes. Na základe tohto hľadiska sme začali publikovať sériu článkov o našej multi-stratégii (napríklad Aukčnú teóriu), výstavbe portfólia, risk manažmentu (pozrite si naše kvartálne reporty a analýzy) alebo sa prihláste k odberu newslettra tu.

Skutočná alternatíva

Zameriame sa na alternatívne investície ako skutočné alternatívy a hlbší ponor bude venovaný hedžovým fondom a private equity, pričom ako referenčný bod sme použili tradičné portfólio akcií a dlhopisov 60/40. Vzhľadom na toto nové prostredie investori zvažujú sledovanie 2 hlavných cieľov zameraných na zlepšenie alokácie svojich aktív a diverzifikáciu. Sú to v poradí podľa dôležitosti:

1.) Zvýšenie ochrany pred infláciou pridaním ďalších reálnych aktív, vzhľadom na náš názor, že v tomto cykle bude vyššia miera inflácie ďaleko nad cieľom 2%; (minimálne 3%),

a

2.) Zlepšenie robustnosti diverzifikovaného portfólia pridaním alternatív, vrátane aktívne riadených stratégií (hedžové fondy) a skutočných aktív (napr. private equity) na základe nášho presvedčenia, že tradičný vzťah medzi akciami a dlhopismi, ktorý existuje alebo existoval v portfóliu 60/40 a bol pokrivený v poslednej dekáde (nulové úrokové sadzby, kvantitatívne uvoľňovanie, nízka miera inflácie), sa zmenil a sme len na začiatku tejto zmeny.

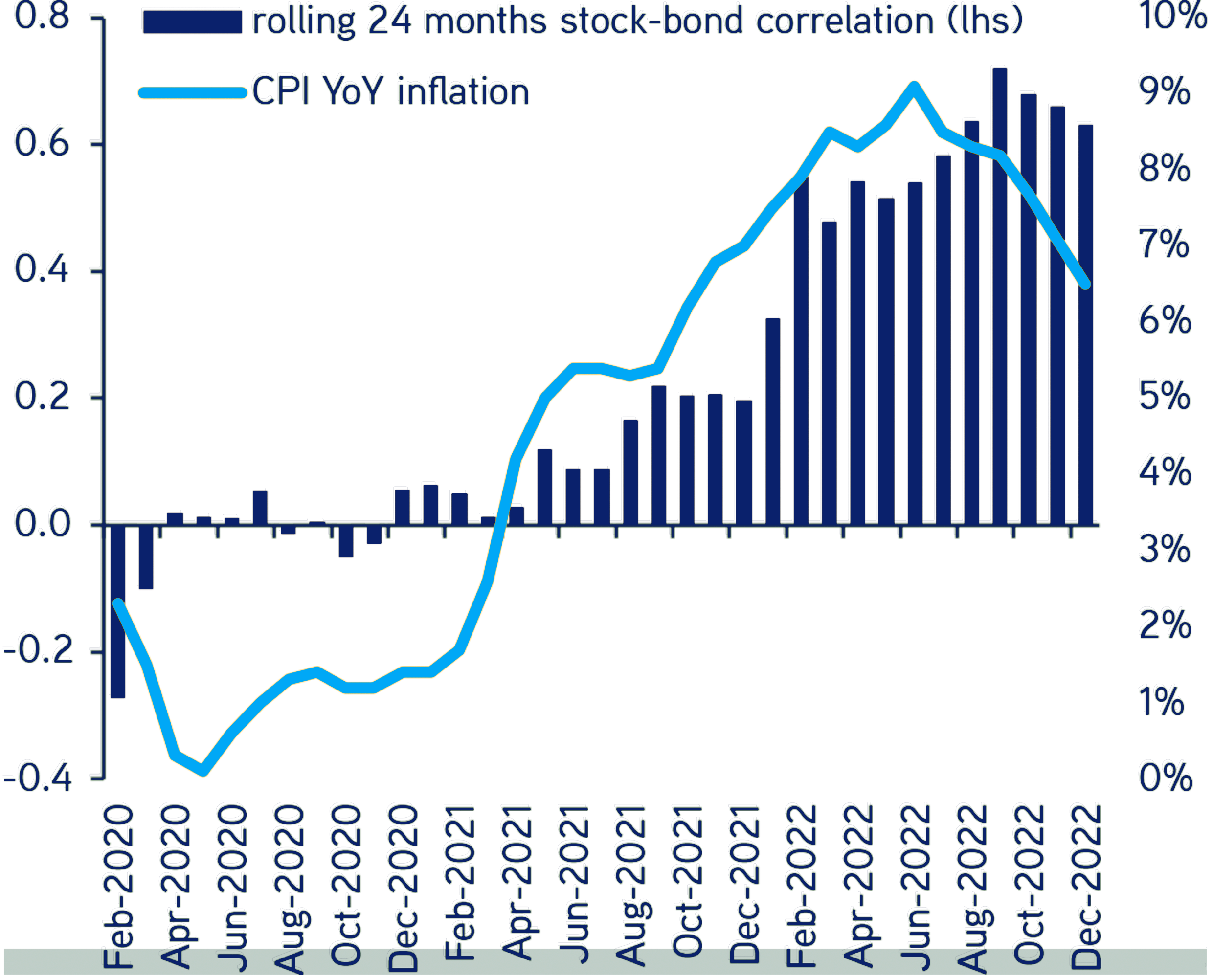

Graf č.1

Pozitívna korelácia medzi akciami a dlhopismi sa naďalej zvyšuje, kľúčová črta našej tézy o novom režime

Portfólio 60/40 modelované pomocou celkových výnosov S&P 500 a Barclays U.S. za predpokladu týždenného vyvažovania. Údaje k 31. decembru 2022.

Zdroj: Bloomberg, analýza KKR a HFSBC

Investori si však zvykli na toto prostredie, ktoré bolo charakterizované najdlhším býčím trhom v histórii a len veľmi ťažko prijímajú novú paradigmu. Pričom jedinou konštantou pevne nemennou je zmena.

„Veľká je sila zvyku.“ – Marcus Tullius Cicero, rímsky filozof a štátnik, 106 – 43 pred n. l.

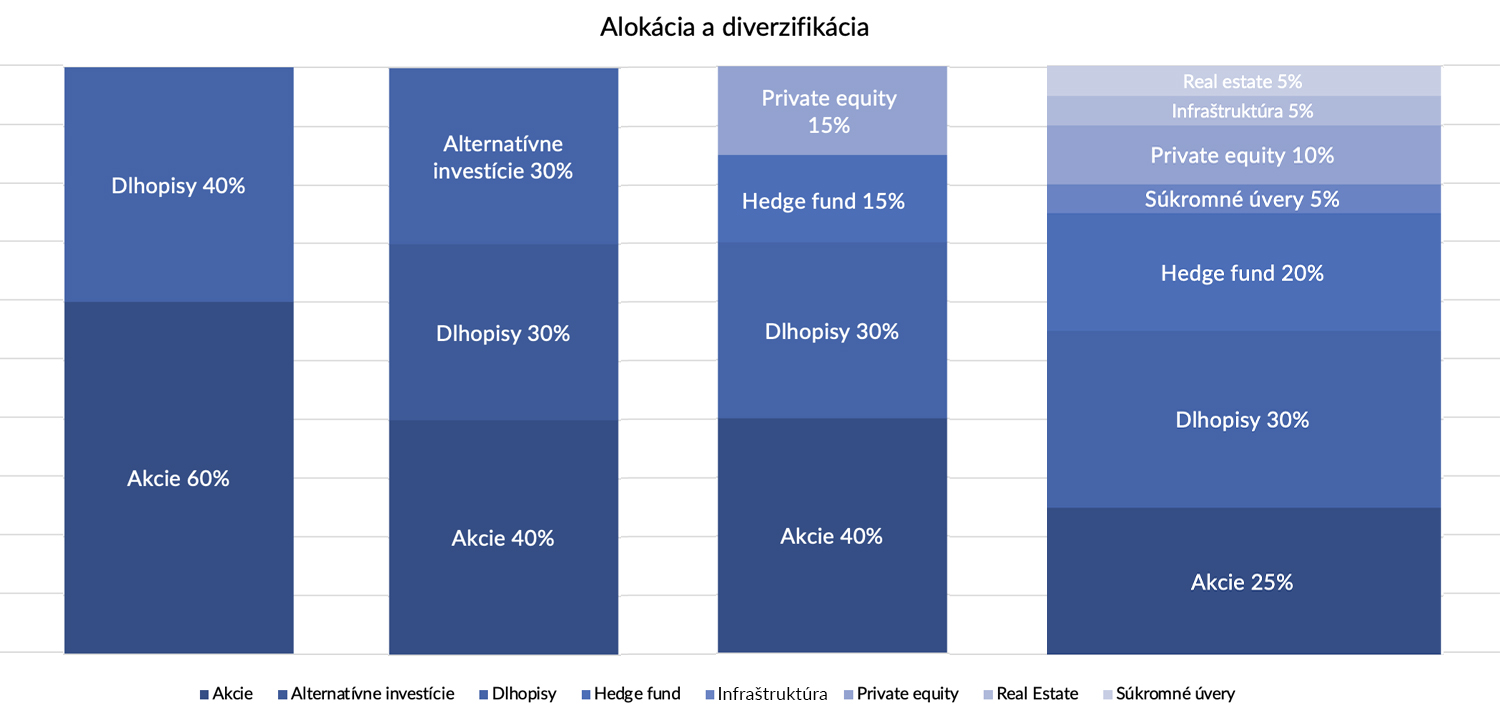

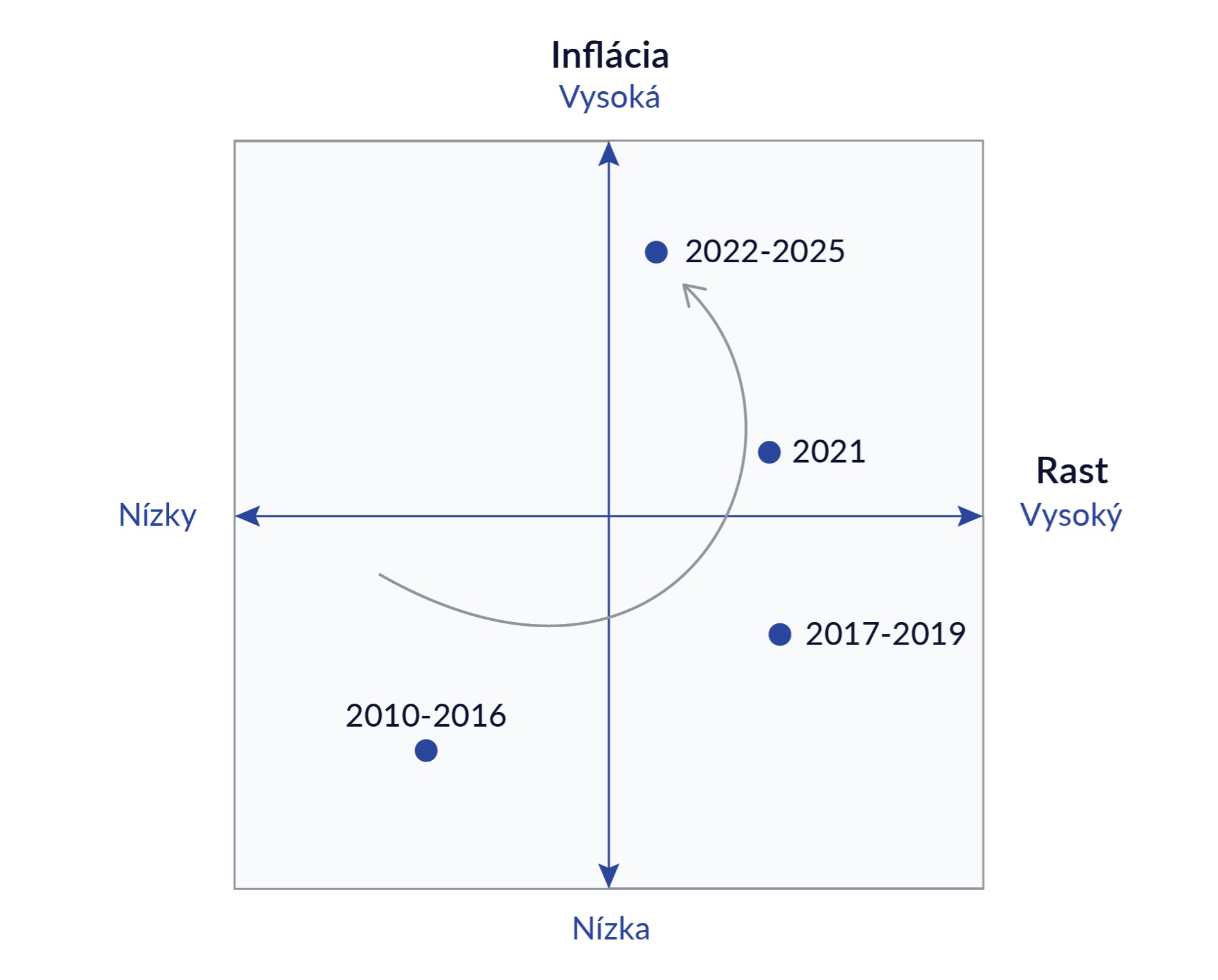

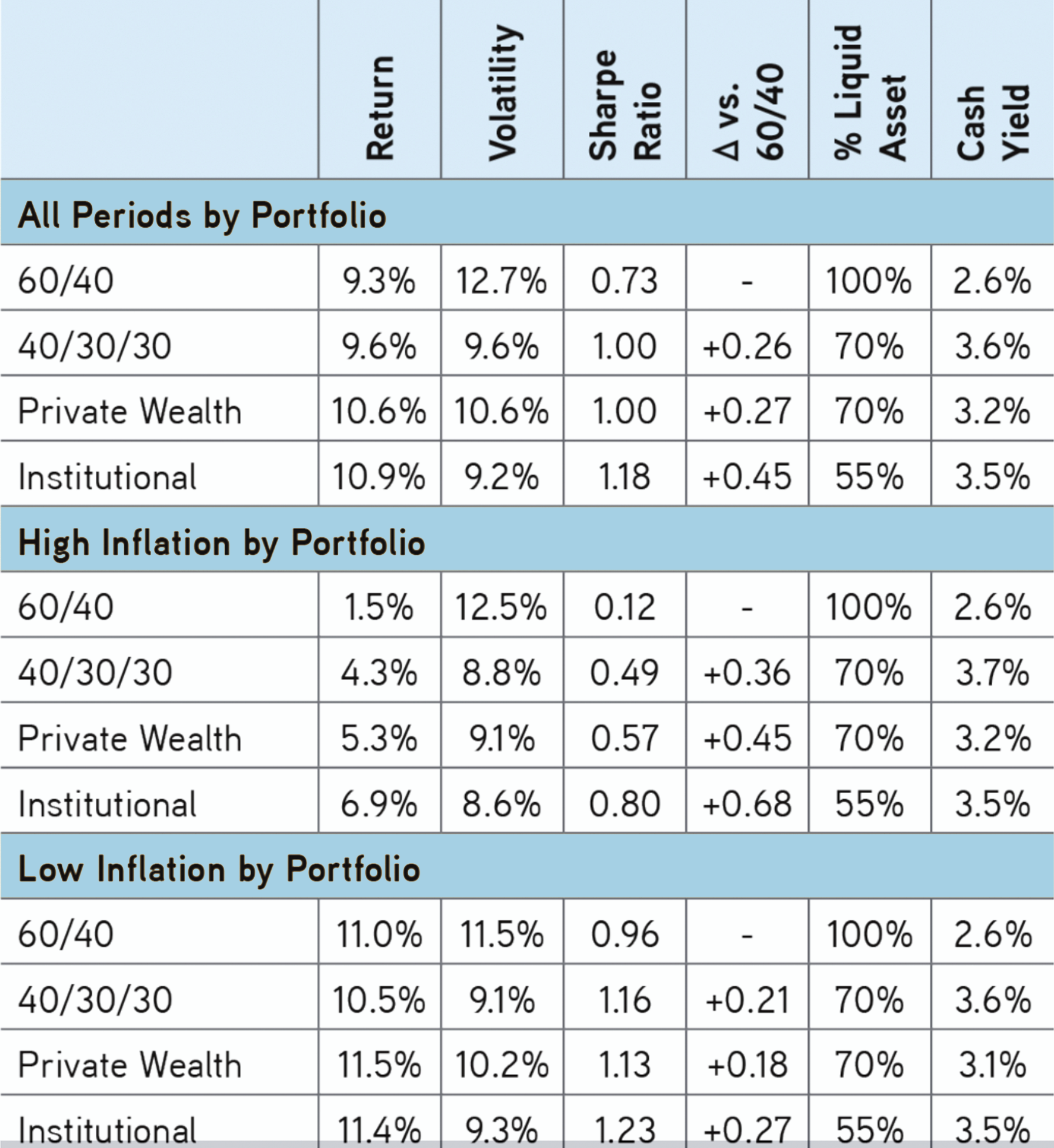

Na dosiahnutie vyššie uvedených cieľov sme investorom navrhli, aby zvážili úpravu svojej tradičnej alokácie 60/40 (Graf č.2, stĺpec 1) na štylizované portfólio 40/30/30, (Graf č.2, stĺpec 2), kde by sa 30 % alokácie v alternatívnych investíciách rovnomerne rozdelili medzi private equity a aktívne riadené stratégie – hedge fond (Graf č.2, stĺpec 3). Náš výskum potvrdzuje, že pokiaľ si investor nemyslí, že sa vraciame do prostredia s nízkym rastom a nízkou infláciou (t. j. do ľavého dolného kvadrantu rizika, Graf č.3), návrh nášho portfólia 40/30/30 má potenciál nielen poskytovať lepšie výnosy, ale aj znižovať riziko vo väčšine makroekonomických prostredí (pozri Graf č.5).

Dôležité je však poznamenať, že navrhnuté portfólio je vo všeobecnosti určené pre inštitucionálnych a profesionálnych investorov. Naši investori sa nás častokrát pýtajú, „ako správne alokovať a diverzifikovať portfólio, aby sme vyriešili 2 priority, ktoré uvádzame vyššie?“ Vo všeobecnosti investorom odpovedáme, aby si najskôr položili otázku, čo je pre nich najdôležitejšie, aké sú ich priority, pretože diverzifikácia, investičné ciele, akceptácia likvidity, výnosu a tolerancia rizika sú často vysoko individuálne, dokonca aj pri investoroch z rovnakej investičnej váhy, prostredia, obchodného zamerania alebo aj profesionálneho zaradenia (privátny, inštitucionálny), a až potom môžeme riešiť diverzifikáciu ako takú.

Graf č.2

Pridanie alternatívnych investícií môže zvýšiť výnosy. Pri prideľovaní alternatívam je potrebné premýšľať o výhodách toho, čo môžu poskytnúť rôzne stratégie.

Zdroj: KKR Portfolio Construction analysis, HFSBC

Zlatá éra aktívneho investovania

Aká je teda hlavná myšlienka pri alokáciách do aktívne manažovaných stratégií (hedge fund) a private equity? Ako podrobne uvádzame nižšie, v triede aktív alternatívnych investícií ostávame viac ako optimistickí. Nie alibisticky, lebo sa zameriavame na alternatívne investície a špeciálne na aktívne riadené stratégie, ako sú hedžové a investičné fondy, ale túto tézu potvrdzujú vo svojich správach a výhľadoch na najbližšiu dekádu (10 rokov) aj najväčšie finančné inštitúcie vrátane BlackRock, Vanguard, JP Morgan a mnoho ďalších. Kým predošlá dekáda patrila pasívnemu investovaniu, kde sa „nedalo takmer nič pokaziť“ aj vďaka makroprostrediu, ktoré sme stručne opísali vyššie. Táto dekáda bude zlatou érou aktívneho fundamentálneho makroinvestovania, ako sme už písali v našom kvartálnom reporte Q3 2022: Čas horských dráh, práve vďaka komplexnosti prostredia.

Ako by sa však dalo predpokladať, akákoľvek diskusia o alokácii alternatívnych stratégií do vlastného portfólia zahŕňa určité kompromisy. Napríklad v tradičnom segmente nášho podnikania (kde sa často kladie dôraz aj na krátkodobú likviditu), investori síce čoraz častejšie nahrádzajú významnú časť svojich investičných aktivít alternatívnymi investíciami, aby využili silnejšie výnosy. Na druhej strane vyššia návratnosť a absolútny výnos je očakávaný ako prémia za nelikviditu. Vo všeobecnosti hedge fondy sú likvidnejšie ako nehnuteľnosti, venture capital alebo private equity, zároveň sú menej likvidné ako ETF alebo podielové fondy.

Príklad nášho navrhovaného portfólia inštitucionálneho typu možno vidieť v Grafe č.2, stĺpec 3, kde private equity a hedžový fond predstavuje rovnomerné zastúpenie po 15% a teda spolu tvoria jednu tretinu (30%) celkového portfólia. V súlade s investičným prístupom toto portfólio inštitucionálneho štýlu je určitým kompromisom a vychádza v ústrety alokátorom, ktorí sú ochotní vzdať sa určitej likvidity pre potenciálne vyššie dlhodobé výnosy, nie však úplne.

Graf č.3

Kvadrant rizika. Zatiaľ čo rok 2023 by mal byť prostredím s nižšou infláciou, veríme, že došlo k zmene režimu. Údaje k 30. novembru 2023.

Zdroj: KKR, HFSBC

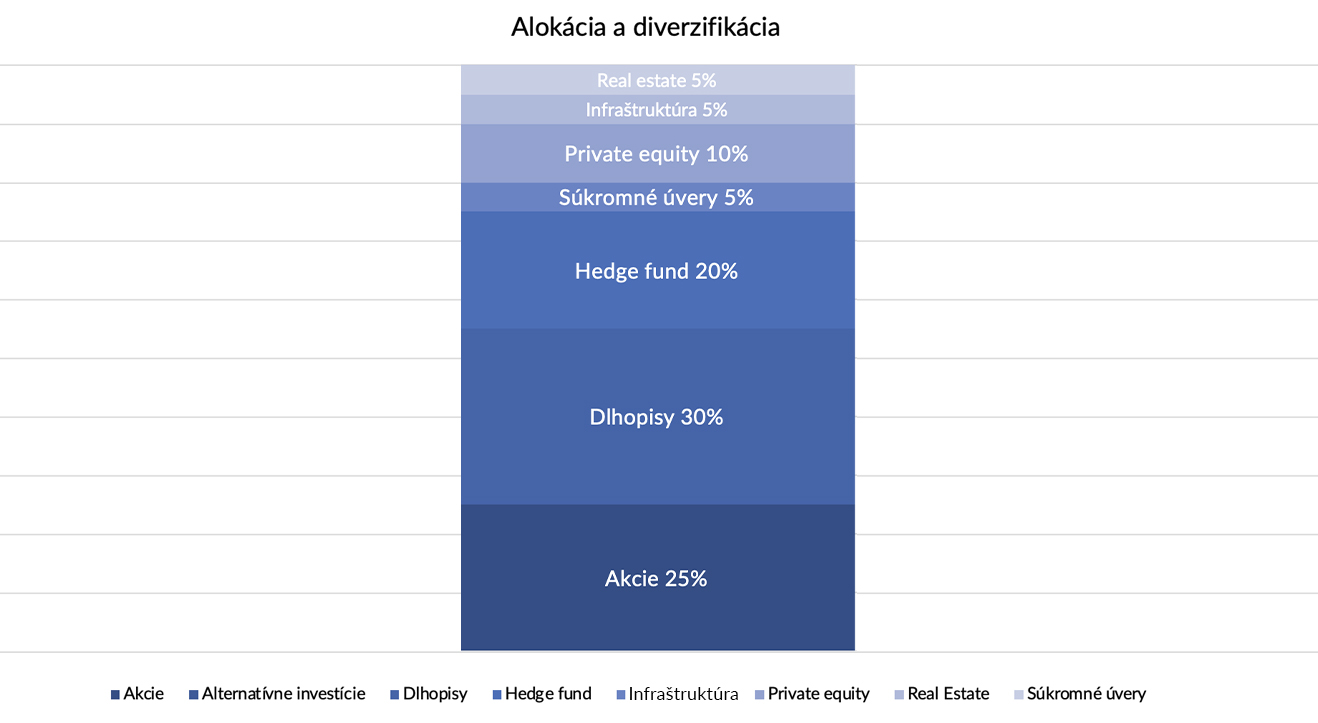

V Grafe č.4 sme pridelili alternatívam 45 % z celkovej alokácie (inštitucionálne portfólio bez kompromisu), čo je úroveň, na ktorú sa zameriavajú mnohé etablované nadácie, rodinné kancelárie (family offices) a správcovské spoločnosti v rámci svojich rámcov alokácie aktív. 45% alokácia do alternatív sa môže zdať príliš vysoká pre tých, ktorí umiestňujú likviditu vyššie vo svojich prioritách.

V navrhovanom portfóliu síce patrí alternatívam „až“ 45% celkovej alokácie, na druhej strane sme ju rozdelili do viacerých tried aktív v rámci diverzifikácie a zohľadnili aj určitú úroveň likvidity (10% private equity, 5% infraštrukturalne projekty, 5% súkromné úvery, 5% real estate a 20% hedge fund). Samozrejme, že existuje veľa variácií a možností, ktoré by sa dali zvážiť alebo individuálne prispôsobiť. Napríklad pri infraštrukturálnych projektoch alebo nehnuteľnostiach je nutný vysoký vstupný kapitál bez diverzifikácie a zásadne zníženej likvidity.

Naším cieľom, okrem iného, bolo hlavne vytvoriť bojaschopnú kohortu, schopnú ako útoku tak aj obrany a to s dôrazom na riedenie rizík.

Tento základný rámec by mal poskytnúť všetkým investorom širší rozhľad a umožniť začať lepšie oceňovať niektoré kompromisy medzi výnosom, likviditou, rizikom a ochranou pred infláciou, ktoré poskytujú rôzne triedy aktív a zároveň klásť dôraz na alternatívne investície.

Pri alokácii do alternatívnych investícií a aktívne riadených stratégií je potrebné premýšľať o výhodách a nevýhodách toho, čo môžu poskytnúť.

Graf č.4

Alokácia 45% portfólia v alternatívnych investíciach

Zdroj: HFSBC konštrukcia portfólia

Investičný prístup a pohľad do minulosti

Aktívne riadené stratégie vo všeobecnosti prekonávajú verejne obchodované akcie takmer vo všetkých prostrediach okrem režimu „nízka inflácia/nízky rast“. Napríklad v obdobiach vysokej inflácie private equity generovalo výnosy približne o + 6 % viac ako akcie. Je zaujímavé, že nadmerné výnosy alternatívnych investícií sú v skutočnosti najväčšie, keď akciové trhy prinášajú nízke výnosy.

Myslíme si, že výnosy budú pre väčšinu tried aktív v budúcnosti oveľa nižšie ako je predpoklad, čo je prostredie, ktoré často umožnilo aktívne riadeným investíciám prevýšiť výkon v porovnaní s akciami a dlhopismi. Dôležité je, že vo všetkých režimoch, ktoré sme študovali počas niekoľkých desaťročí, private equity v priemere empiricky prinieslo nadmerné výnosy približne +4,3 % na čistom ročnom základe, pričom výkonnosť mala tendenciu byť vždy lepšia v tvrdšom trhovom prostredí. Je pravda, že napríklad v čisto inflačnom režime boli najlepšou triedou aktív komodity a to nominálne aj absolútne (neboli porovnané aktívne stratégie). Futures kontrakty na komodity majú však 1 veľkú nevýhodu, ktorá neumožňuje hrať investorom dlhodobú hru. Viac o tejto téme Vám odporúčame v sérii našich analýz na tému inflácie. Vzhľadom na to, že vidíme vyššiu mieru inflácie v najbližších rokoch, veríme, že investori by mali chrániť svoju kúpnu silu a kapitál diverzifikáciou svojich portfólií tak, aby zahŕňali viac alternatívnych investícií a aktív.

„Investori aj spoločnosti majú tendenciu využívať alternatívne investície viac v kontexte sprísňujúcich sa finančných podmienok, čo je jednoznačne prostredie, v ktorom sa teraz nachádzame.“

Graf č.5

Na základe historických výnosov môže pridanie Alternatív do portfólií často pomôcť dosiahnuť lepšiu výkonnosť prispôsobenú riziku

Zdroj: HFSBC, KKR, Burgiss, Aswath Damodaran, Bloomberg, NCREIF

Portfóliové výnosy a volatilita modelované pomocou celkových ročných výnosov od roku 1928 do roku 2021 pre S&P 500, od roku 1978 do roku 2021 pre nehnuteľnosti, od roku 2004 do roku 2021 pre infraštruktúru, od roku 1928 do roku 2021 pre dlhopisy, od roku 1928 do roku 1987 až 2021 pre súkromný úver. Predpokladá priebežné vyvažovanie portfólií. Americké akcie modelované pomocou indexu S&P 500. Dlhopisy modelované pomocou kombinácie 50 % amerických štátnych dlhopisov a 50 % ročných výnosov dlhopisov Baa Corp., ktoré historicky vypočítal Aswath Damodaran (NYU Stern). Real Estate modelované pomocou NCREIF Property Levered Index. Súkromná infraštruktúra modelovaná pomocou Burgiss Infrastructure Index. Private Equity modelované pomocou Buriss North America Buyout Index. Private Credit modelovaný pomocou Burgiss Private Credit All Index. Hotovostné výnosy modelované pomocou ročných údajov z rokov 2000 – 2021 pre všetky triedy aktív s výnimkou súkromných nehnuteľností (2005 – 2021), Public Equity s použitím S&P 500 12M hrubý dividendový výnos, Private Equity proximovaný pomocou S&P Small Cap 12M hrubý dividendový výnos, Private Infra proximovaný pomocou S&P Infrastructure 12-miliónový hrubý dividendový výnos od roku 2006 a 2000-2006 spätne vyplnený pomocou S&P Utilities, verejný úver na základe agregovaného úverového výnosu Bloomberg na najhorší, súkromný úver pomocou Cliffwater Direct Lending Index výnos z príjmu, súkromné nehnuteľnosti na základe stropu NCREIF NPI sadzba.

Aká je teda hlavná pridaná hodnota pre investorov, ktorí alokujú aktívne riadené stratégie do svojich portfólií?

V prvom rade ide o mimoriadnu úroveň diverzifikácie a nízkej korelácie. Aby ste skutočne diverzifikovali, potrebujete alternatívu. A tou je kombinácia viacerých investičných štýlov. Pretože alternatívne portfóliá sú poháňané inými investičnými podmienkami, aby fungovali práve v čase, keď iné stratégie zlyhávajú.

Nevýhodou aktívne riadených stratégií je, ale to platí aj pri iných investíciách, poznať kvality manažéra a daného fondu, pretože určite neplatí paušálny meter, že každá alternatívna investícia či stratégie úspešná.

Druhou nespornou výhodou je princíp absolútneho výnosu (priniesť kladné zhodnotenie za každých trhových podmienok). Napríklad v roku klesli akcie globálne o viac ako -20% a dlhopisy o -16,7%. Multi-strategické hedge fondy urobili v priemere nárast o +9,5%. Päťročná výkonnosť pre hedžové fondy je teraz na úrovni CAR +4,2 %, čím pohodlne prekonáva dlhopisy (-2,0 %) a sú mierne lepšie ako akcie (+3,0 %).

Investori by mali pozorne sledovať vývoj, pretože história nás učí, že takéto prostredie vedie k zvýšenej volatilite akcií a dlhopisov, ale generuje aj výnimočné príležitosti.

Autor: Martin Pitoňák, CEO Stonebridge Capital